Sous réserves des conventions fiscales signées par la France, les contribuables non-résidents sont imposables. Et ceci sur l’ensemble de leurs revenus de source française. La campagne de déclaration des revenus pour 2022 s’ouvre le jeudi 7 avril et s’achève pour les non-résidents le 25 mai.

Première étape : Création d’un espace particulier sur le portail impots.gouv.fr (si cela n’est pas déjà fait)

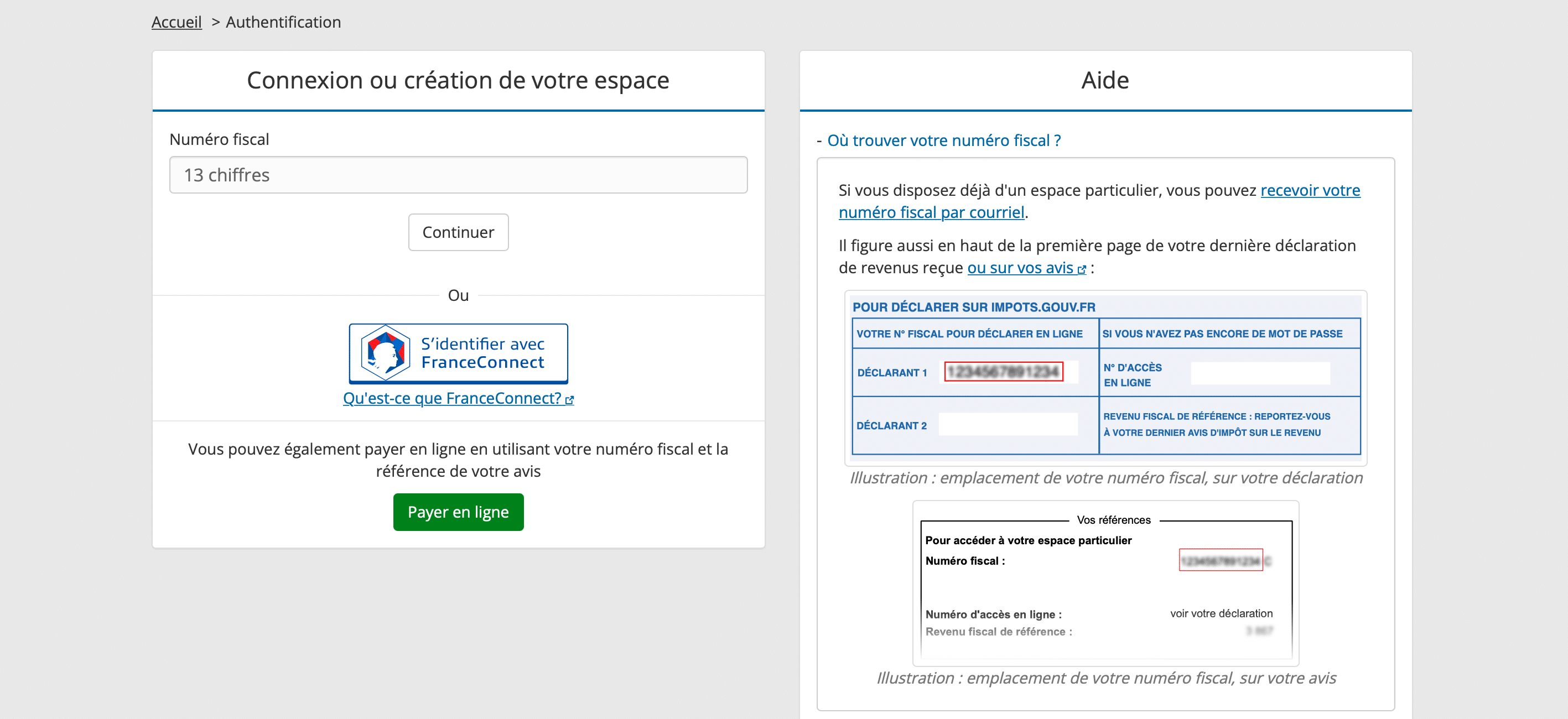

Il faut se rendre sur le portail impots.gouv.fr et cliquer sur la rubrique en haut à droite de l’écran « votre espace particulier » Un cadre intitulé « connexion ou création de votre espace » s’ouvre.

Se connecter en créant un compte

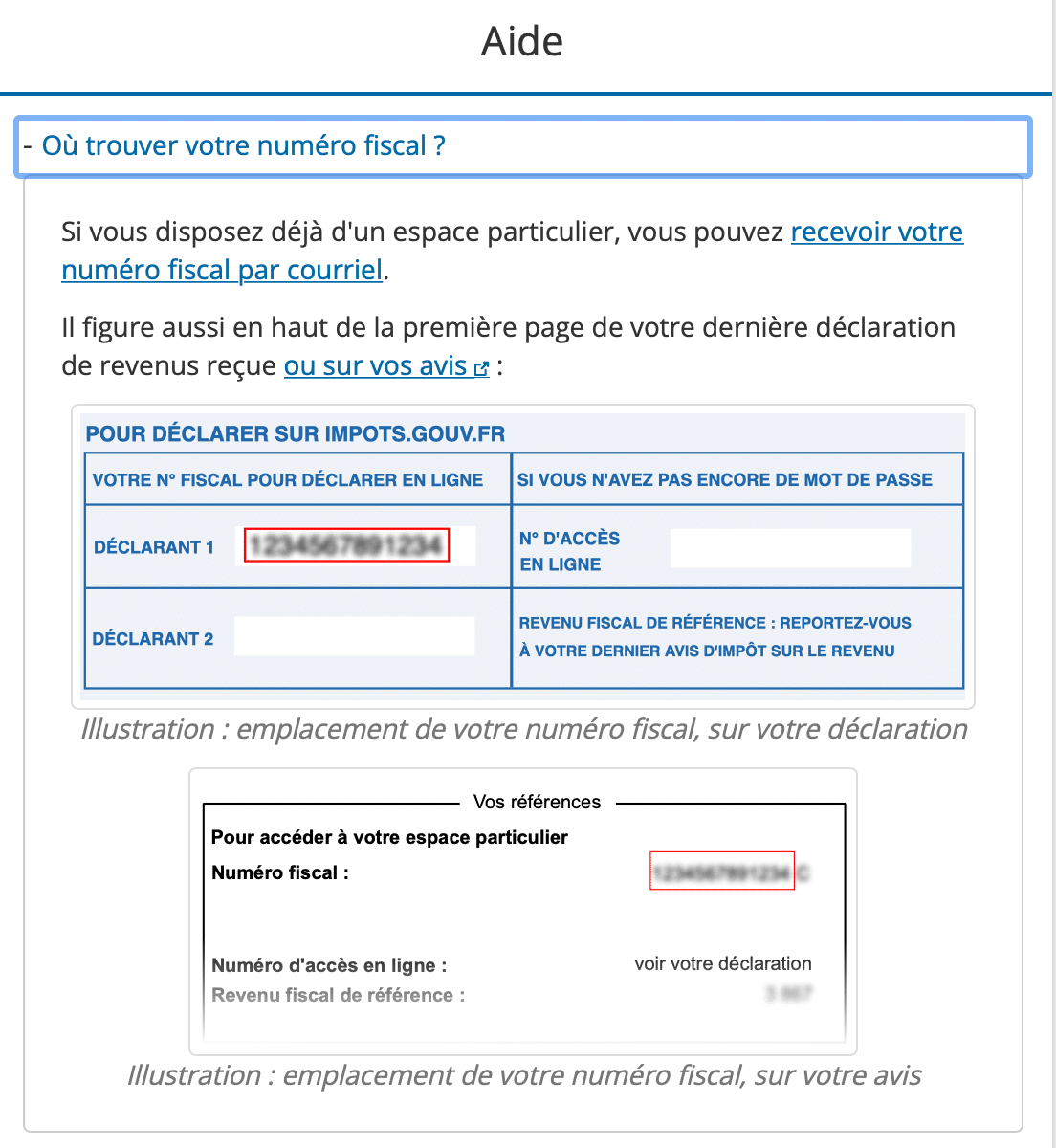

Pour créer un espace personnel, il faut en premier lieu renseigner le numéro fiscal. Il vous sera ensuite demander le numéro d’accès en ligne et le revenu fiscal de référence figurant sur les documents fiscaux.

Se connecter par France Connect

Il est également possible d’accéder à cet espace en cliquant sur l’icône « S’identifier avec FranceConnect » qui permet l’identification via un des partenaires de l’administration fiscale : AMELI, Identité Numérique de La Poste, MobileConnect et moi (pour les abonnés Orange) ou la Mutualité Sociale Agricole (MSA).

Lors de votre première connexion par France Connect, si vous n’avez pas encore d’espace particulier sur impots.gouv.fr, vous devrez en créer. Ceci en saisissant une adresse électronique et en choisissant un mot de passe. Un courriel est envoyé à l’adresse choisie. Dans un délai de 24 heures, vous devez cliquer sur le lien contenu dans ce courriel pour activer définitivement votre espace. Une fois cette activation effectuée, vous pourrez accéder à votre espace personnel.

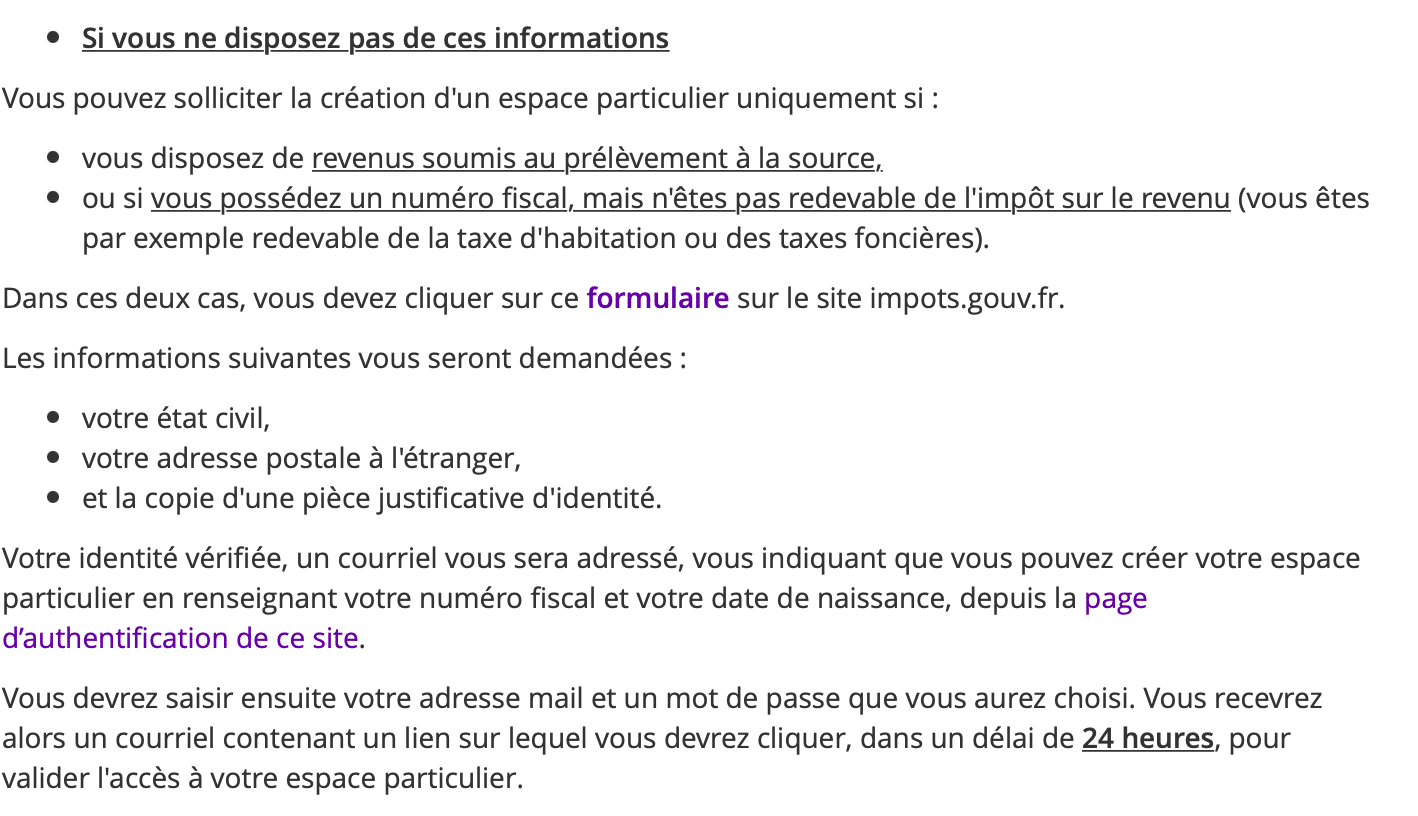

Obtenir un numéro fiscal

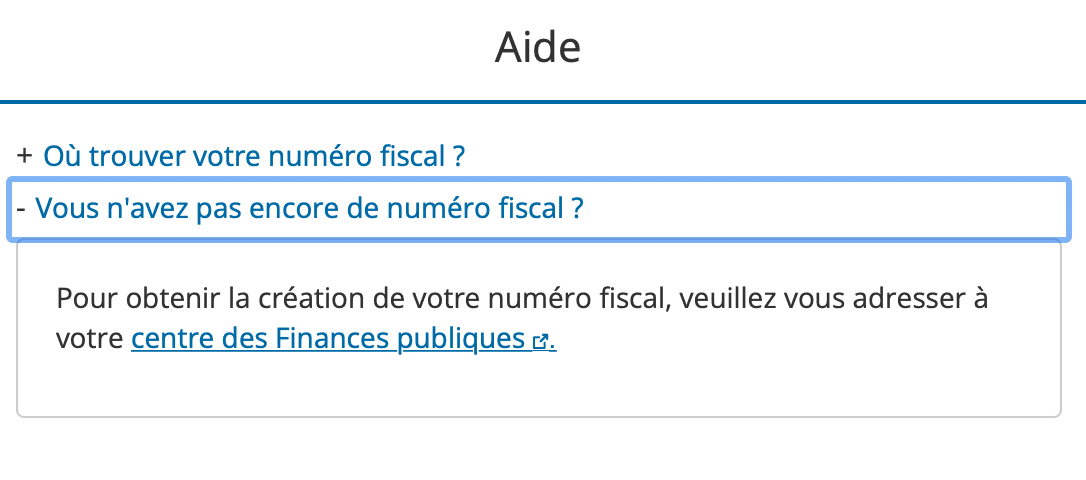

Si le contribuable ne possède pas ses identifiants ou s’il n’a aucun compte avec l’un des partenaires, le cadre « Aide » lui permet d’obtenir un numéro fiscal en suivant le lien « Vous n’avez pas encore de numéro fiscal » puis « Centre de finances publiques ».

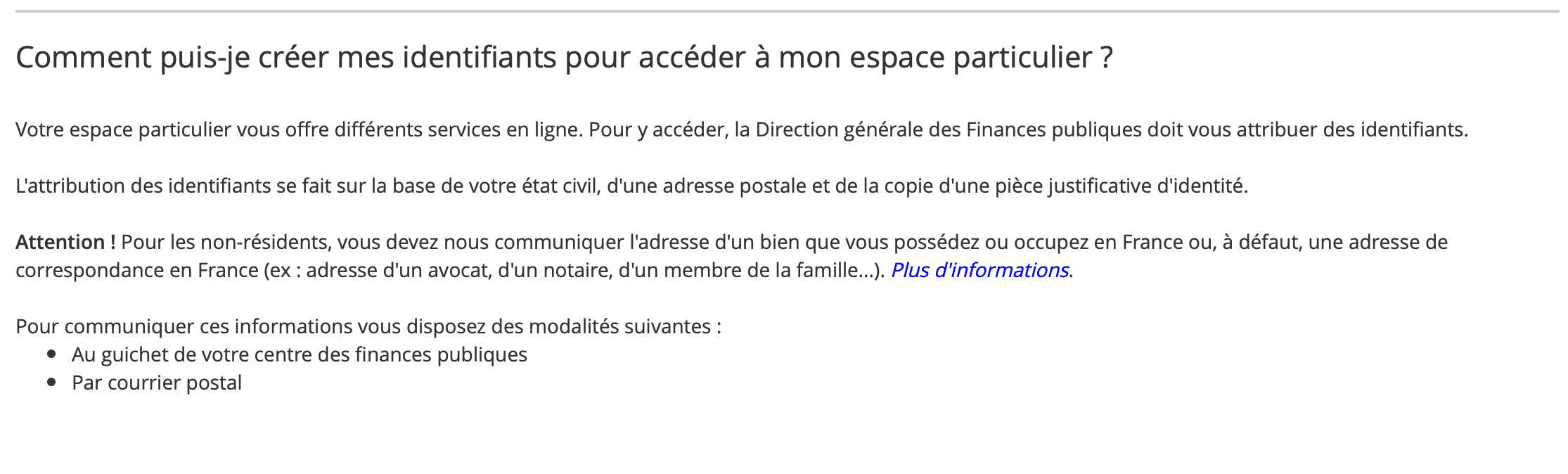

Sur cette nouvelle page, il faut se rendre au cadre situé en fin de page « comment puis-je créer mes identifiants pour accéder à mon espace particulier ? » et cliquer sur « Plus d’informations ».

La page suivante s’affiche :

Il faut donc remplir ce formulaire et attendre la réception du mail vous permettant l’accès à votre espace personnel.

Deuxième étape : vérifier et compléter la déclaration pré-remplie

La déclaration est pré-remplie avec les montants communiqués par les employeurs et les organismes sociaux. Il est nécessaire de vérifier minutieusement les montants pré-remplis. En cas d’imposition dans le pays de résidence en l’application des conventions fiscales internationales, il faut bien s’assurer que les montants imposables dans le pays de résidence n’apparaissent pas sur la déclaration d’impôts française. Pour vérifier si une pension est imposable en France ou non, le contribuable peut se référer au tableau indiquant le lieu d’imposition en fonction des conventions signées par la France.

Si une donnée est erronée, le contribuable peut directement la modifier sur sa déclaration en ligne.

Traitements, salaires, pensions et rentes (Section 1 de la déclaration)

Les salaires et pensions de source française perçus par les non-résidents font l’objet en principe d’une retenue à la source prélevée directement par l’employeur ou le débiteur sur la pension ou le salaire net – sous réserve des conventions internationales.

Cette retenue à la source est un mécanisme d’acompte contemporain. C’est-à-dire qu’elle est acquittée en même temps que le revenu est perçu.

Il existe trois tranches pour cette retenue (revenus annuels net après abattement de 10% pour frais professionnels) :

– 0% pour les revenus jusqu’à 15 228€

– 12% pour les revenus compris entre 15 228€ et 44 172€

– 20% au-dela

Déclaration de la retenue

Bien qu’ayant déjà fait l’objet d’une retenue, ces ressources doivent être déclarées dans la catégorie « Traitements et salaires » (Case 1AF et suivantes), « Pensions, retraite, rentes » (Case 1AL et suivantes) et « Rentes viagères à titre onéreux » (Case 1AR et suivantes). Les cases sont normalement pré-remplies. Si les revenus ne sont pas pré-imprimés dans les bonnes rubriques ou si les montants sont erronés, le contribuable doit corriger sa déclaration.

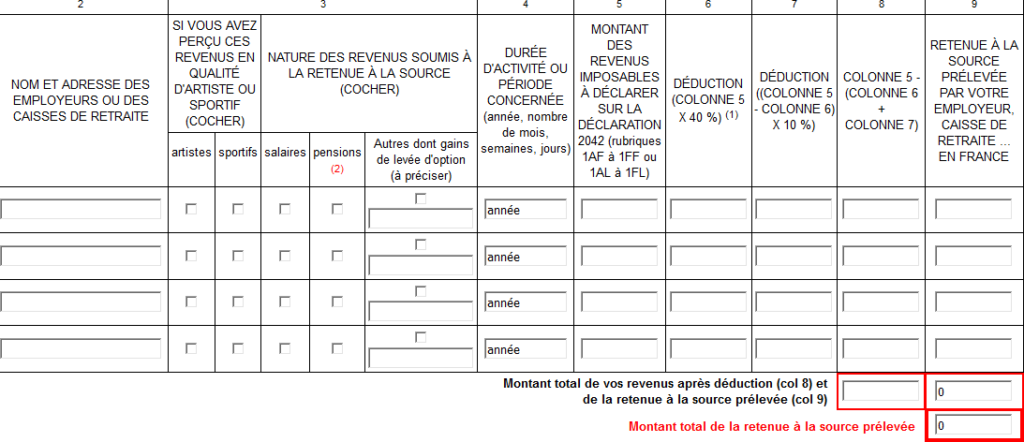

Le détail des retenues à la source opérées par chaque organisme payeur doit être indiqué sur l’annexe n°2041 E. Il faut remplir les colonnes relatives à la nature de la ressource, à la durée d’activité ou de période concernées et au montant de la retenue à la source prélevée pour chacun des revenus. Même si aucune retenue à la source n’a été effectuée, il est obligatoire de remplir cette annexe, en indiquant 0 le cas échéant.

Le montant total des retenues à la source prélevées par l’employeur ou la caisse de retraite calculé en annexe 2041 E est normalement reporté automatiquement à la case 8TA dans la section 8 « Divers » de la déclaration de revenus. Il ne faut en aucun cas modifier le montant reporté. Même si ce montant est égal à zéro, la retenue à la source prélevée a bien été prise en compte dans le calcul de l’impôt à payer.

Régularisation des retenues

Dans le cas où vous percevez des revenus de plusieurs employeurs ou caisses de retraite, chacun d’entre eux a prélevé de la retenue à la source. Afin d’éviter que le montant des retenues à la source sur les pensions et salaires effectuées par plusieurs débiteurs soit inférieur à ce qu’il serait si ce montant total avait été débité par un seul organisme, la situation du contribuable est régularisée, s’il y a lieu par voie de rôle. Cette régularisation apparaîtra sur l’avis d’imposition à la ligne « pluralité de débiteurs – régularisation de la retenue à la source » (art. 197 B du CGI).

Caractère libératoire de la retenue à la source

Cette retenue est libératoire pour les tranches de 0 et 12%. Cela veut dire que les revenus qui sont soumis à une retenue à la source à hauteur de ces taux ne sont pas soumis ensuite à l’impôt sur le revenu.

Seule la fraction des revenus excédant soumis à la retenue à 20% sera imposée au barème progressif. Ceci avec les autres revenus de source française qui se situent également dans cette dernière tranche. Le montant de retenue payée à 20% viendra s’imputer sur le montant de l’impôt.

/!\ En cas de pluralité d’organismes payeurs, la retenue à la source effectivement acquittée l’année précédente peut être bien inférieure à celle résultant de l’addition des revenus donnant lieu à régularisation. Cette régularisation peut également placer des revenus dans la tranche non-libératoire de l’impôt sur le revenu.

Revenus fonciers

Les revenus fonciers tirés d’immeuble situés en France ou de droits relatifs à ces immeubles (droits indivis, nue-propriété, usufruits…) ou de parts de sociétés à prépondérance immobilière et les produits accessoires sont à déclarer.

Les revenus fonciers peuvent être soumis à deux régimes d’imposition :

- Le régime micro-foncier ;

- Le régime réel d’imposition.

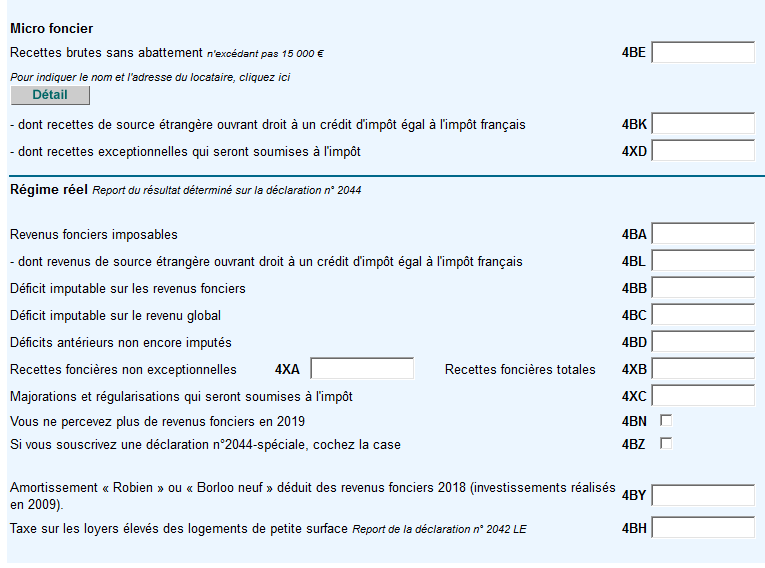

Le régime micro-foncier est un régime d’imposition simplifié qui s’applique de plein droit aux contribuables dont le montant des recettes brutes est inférieur ou égal à 15.000 €. Les revenus sont alors à déclarer uniquement sur le formulaire n°2042, en case 4BE.

Le régime réel d’imposition s’applique de plein droit aux propriétaires dont le montant des recettes brutes est supérieur à 15.000 €. Les revenus sont alors à déclarer sur le formulaire n°2044 et le résultat sera ensuite reporté sur le formulaire n°2042 en case 4BA.

Les contribuables éligibles au régime micro-foncier peuvent opter, dans le délai de souscription des déclarations, pour le régime réel : l’option est effectuée par le simple fait de remplir un formulaire n°2044 et s’applique alors pour une durée de trois ans.

Ces revenus sont soumis à l’impôt par des acomptes prélevés par l’administration fiscale. L’administration appliquera le taux du prélèvement à la source du foyer fiscal issu des derniers revenus déclarés et imposés.

Ces acomptes seront prélevés au plus tard le 15 de chaque mois mais il est possible d’opter pour un acompte trimestriel. En cas de cessation de perception de revenus fonciers, il est possible de demander à l’administration la suspension du prélèvement des acomptes.

CSG-CRDS

Depuis le 1er janvier 2019, les personnes affiliées à un régime obligatoire de sécurité sociale d’un pays de l’EEE (Union européenne, Islande, Norvège, Liechtenstein) ou de la Suisse sont exonérées de CSG et de CRDS. Bien que le Royaume-Uni soit sorti de l’Union Européenne, les résidents britanniques continuent de bénéficier de cette exonération.

Néanmoins, ces revenus demeurent soumis à un prélèvement de solidarité au taux de 7,5%.

Pour bénéficier de l’exonération il faut cocher les cases 8SH (déclarant 1) et / ou 8SI (déclarant 2).

Si vous êtes mariés ou pacsés et que seul l’un des deux conjoints remplit les conditions d’exonération, il convient d’indiquer par catégorie, le montant des revenus du patrimoine dont est titulaire le conjoint bénéficiant de l’exonération afin qu’ils soient exclus de la base soumise à la CSG et à la CRDS.

Pour les revenus fonciers imposés selon le régime micro-foncier, indiquez le montant du revenu imposable après déduction de l’abattement applicable. Pour les gains de cession de valeurs mobilières indiquez le montant de la plus-value imposable aux prélèvements sociaux.

/!\: l’affiliation au régime obligatoire doit être effective au 31 décembre de l’année au titre de laquelle les revenus ont été perçus ou réalisés.

Réclamation contentieuse

Si vous avez omis de cocher cette case et que vous pouvez bénéficier de cette exonération, vous pouvez faire une réclamation contentieuse. Elle pourra être adressée via la messagerie sécurisée de votre espace particulier ou par courrier postal au Service Impôt des Particuliers Non-Résidents avec l’ensemble des justificatifs nécessaires. Comme la preuve de l’affiliation, avis d’imposition faisant apparaître les prélèvements sociaux dont la restitution est demandée.

Demander l’application du taux moyen

Les non-résidents percevant des revenus de source française sont imposés au taux minimum de 20 % jusqu’à un seuil de 27 519€ de revenu net imposable et au taux minimum de 30 % au-delà. Il s’agit là de taux minimum, si les revenus donnent lieu à un taux d’imposition supérieur à ces taux minimum, le taux de droit commun sera appliqué. (Barème de l’impôt sur le revenu)

Toutefois, si le contribuable non-résident peut justifier que le taux moyen résultant de l’application du barème progressif sur l’ensemble de ses revenus mondiaux (revenus de source française et de source étrangère) serait inférieur aux taux minimums de 20 % et 30 %, il peut demander à ce que ce taux soit appliqué à ses revenus de source française (seuls les revenus de source française seront effectivement imposés)

Bénéfice du taux moyen

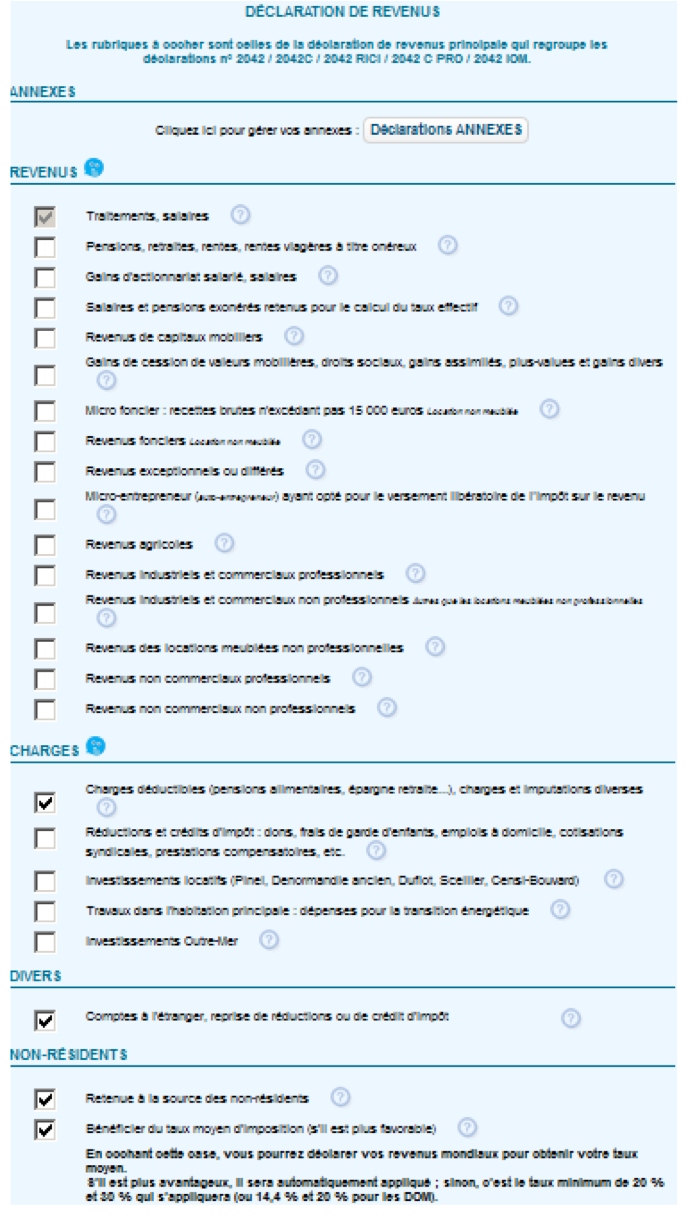

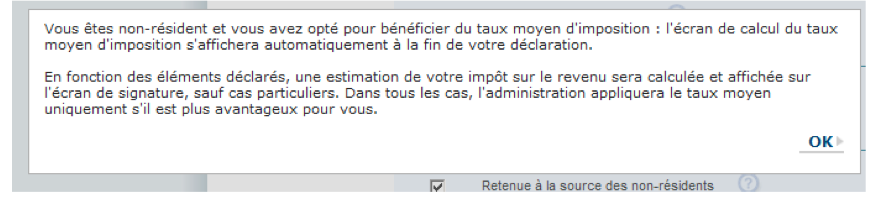

Pour ce faire, il doit cocher, la « Bénéficier du taux moyen » en bas de l’étape 3 dans la rubrique « non-résident ».

/!\ : Dans le cas où certains de vos revenus ont été soumis à la retenue à la source des non-résidents (traitements et salaires, pensions, rentes…), il convient également de cocher dans cette même rubrique « Retenue à la source des non-résidents ».

Une fois la case cochée, une fenêtre informative s’ouvre, il faut alors cliquer sur OK.

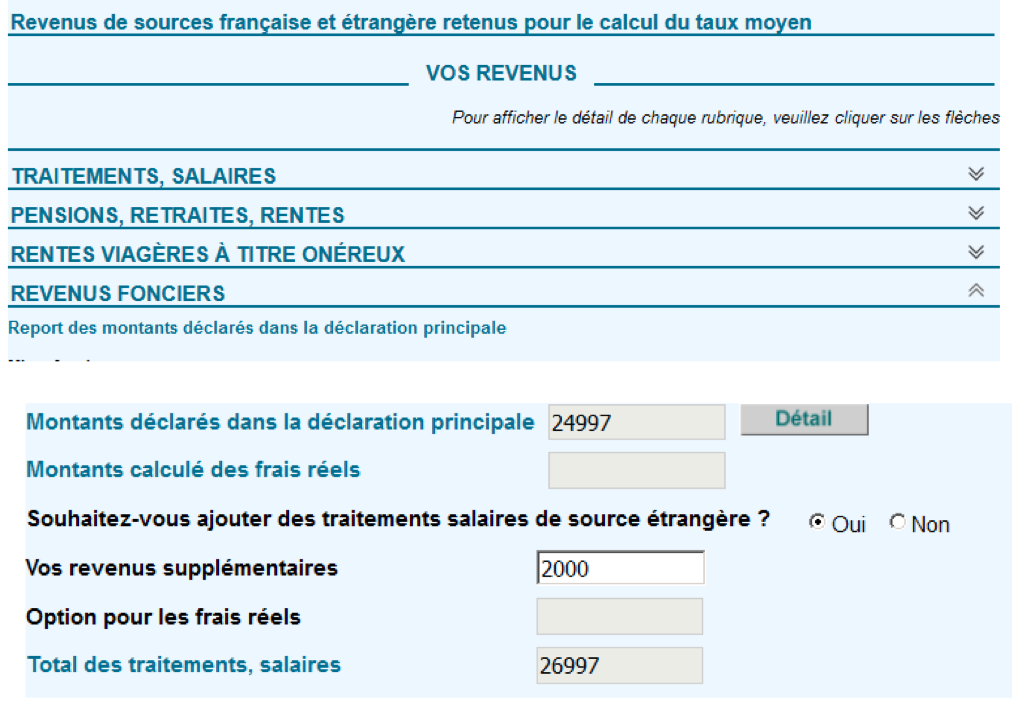

En fin de parcours, un formulaire permet de renseigner en plus des revenus de source française, le type de et le montant des revenus de source étrangère. Il faut cliquer sur « oui » pour pouvoir ajouter vos autres revenus imposables à l’étranger associés à la rubrique correspondante nécessaire au calcul de votre taux d’imposition.

N.B. : Pour les non-résidents sollicitant l’application du taux moyen, il est possible de déduire les pensions alimentaires dans le calcul de l’impôt sur le revenu, sous réserve que les pensions versées soient déclarées dans les revenus du bénéficiaire et imposables en France, et qu’elles n’aient pas donné lieu, pour le contribuable qui les verse, à un avantage fiscal dans l’État de résidence.

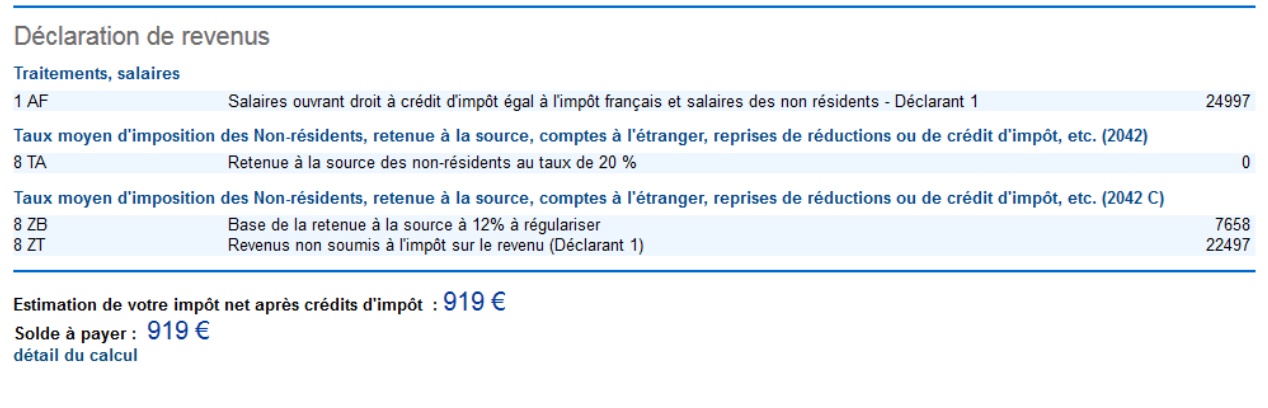

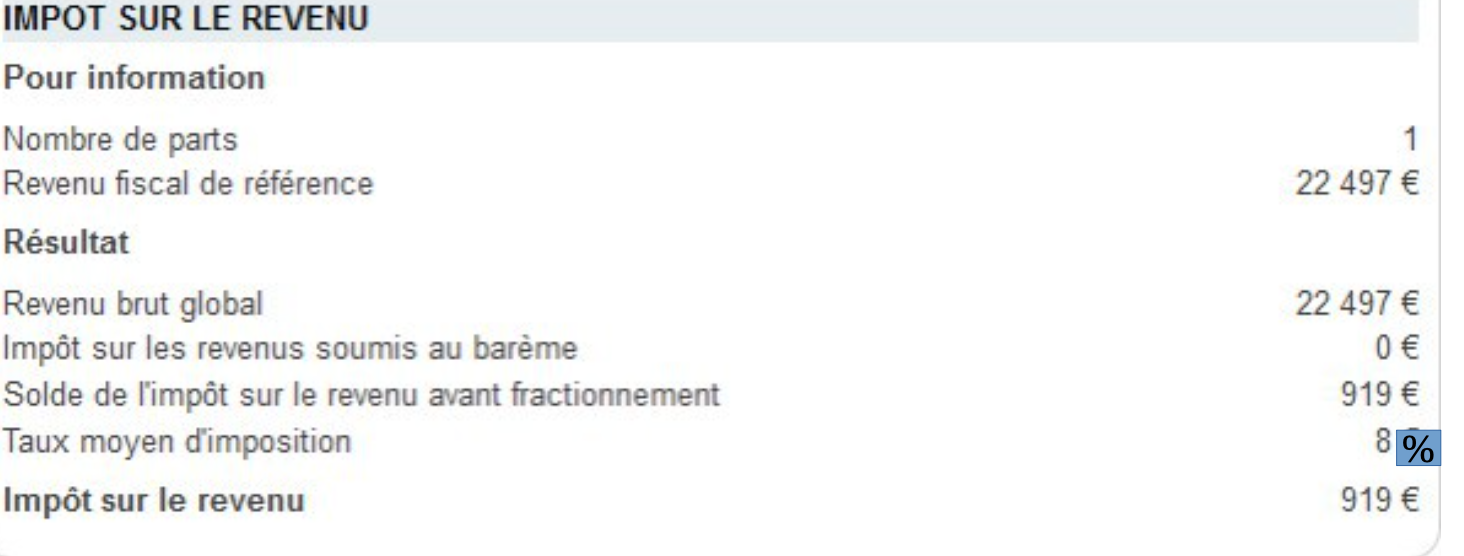

A l’étape suivante, une estimation de l’impôt est donnée.

En cliquant sur détail du calcul, les différents éléments pris en compte pour la détermination du montant à payer sont précisés.

Si le taux moyen est plus favorable au contribuable, il sera appliqué sur ses seuls revenus de source française. Il apparaîtra alors sur son avis d’impôt à la place des taux minimums.

Taux moyen et fraction libératoire de la retenue à la source

Le contribuable peut opter pour l’application du taux moyen sans perdre le bénéfice de la fraction libératoire de la retenue à la source spécifique applicable à ses salaires, pensions ou rentes de source française. Dans ce cas, ce taux moyen est appliqué uniquement sur ses revenus de source française hors salaires, pensions et rentes soumis à la retenue libératoire.

Si le montant de la retenue à la source (déjà acquittée ou en cas de pluralité de débiteurs, à régulariser) excède le montant de l’impôt calculé avec application du taux moyen, le contribuable peut demander le remboursement de cet excédent par voie contentieuse.

Réclamation contentieuse

Si vous n’avez pas demandé le bénéfice du taux moyen au moment de la déclaration de vos revenus (cela peut être le cas lorsque les années fiscales sont différentes à l’étranger et que vous ne connaissez pas le montant de vos revenus de source étrangère), vous pouvez adresser une réclamation contentieuse afin d’en bénéficier néanmoins.

Pour un revenu de -15000, de rente immobilier- quel est le meilleur micro ou tax moyen et pouqoi?

Bonjour, lorsque vous avez des revenus de sources immobilières (< 15 000 €), vous pouvez les déclarer soit au réel, soit au régime micro.

Le choix va dépendre des charges que vous pourriez déduire de ces revenus.

Si vos dépenses déductibles sont supérieurs à 30% des revenus perçus (en location nue) ou 50% (en location meublée), le régime réel peut être plus intéressant.

A condition que ces charges soient récurrentes (option réel 3 ans min).

Le taux moyen peut être demandé, et sera appliqué si celui ci est plus avantageux que le barème de droit commun.

Bonsoir, je suis résident efiscal en Espagne depuks plusieurs années, j’ai commencé une activité de salarié pour une societe francaise.

En cette période Covid , il m’a été proposé de travailler de la maison en Espagne.

Ma société française a déclarer le totalité de mes gains sur l année 2021 . Il est impossible de changer cette valeur, hors on m’a dit qu’il ne fallait déclarer que les revenus cumulés lors les jours où j’ai travaillé en france 18 jours /217 jours , je reste etant a déclarer en Espagne . Pouvez vous me confirmer que c’est e acte. Et expliquer comment modifier la somme déclarée par m’a société ?

Merci d avance

Ludovic

Bonjour avons nous plus d informations sur l inscription automatique des non resident au statut LMP (du au fait que seul les revenus nationaux sont alors pris en compte)?

Ceci est assez discriminant car nous sommes alors inscrit au systeme de la sécurité sociale sans pouvoir rellement en tirer les benefices

Bonjour Vince,

Il n’y a pas d’inscription automatique au statut « Location meublée Professionnelle » : il s’agit d’un montant défini à dépasser pour passer de la catégorie « Location meublée non professionnelle » à professionnelle. Quel est le rapport avec le régime de la sécurité sociale ? Je vous donne nos deux articles sur le sujet :

– https://alliancesolidaire.org/2020/02/25/location-meublee-non-professionnelle-un-investissement-immobilier-avantageux/

– https://alliancesolidaire.org/2019/02/06/limposition-des-biens-immobiliers-et-mobiliers-des-non-residents/

N’ayant plus aucun revenu en France, et une pension minime en Belgique où je réside depuis 1971, suis-je tenue de continuer à remplir une déclaration d’impôt en France ? Merci d’avance pour votre réponse. Cordialement

Bonjour Audy,

Non, si vous n’avez plus de revenus en France, vous n’êtes pas tenue de remplir une déclaration d’impôts. Exception en revanche, si vous possédez un bien en France et que vous en tirez des revenus fonciers.

Bonjour

J’habite au Royaume-Uni et mes impots sont retenus a la source par l’etat Anglais. Je ne comprends pas cette question de declaration d’impots a la France, car si je devais etre imposee une deuxieme foios, je ne pourrais pas vivre (salaire mensuel net de £1700).

Neanmoins: je vais prendre ma retraite en Juillet 2022 et je voudrais rentrer en France ou en Suisse (je suis aussi citoyenne Suisse). Quelle serait ma situation pour les questions medicales etc?

Merci de me renseigner ou de m’indiquer ou je dois m’adresser

Cordialement

Anne Poitrineau

Bonjour Anne,

Depuis le Brexit, les règles fiscales ont changé avec la France, je vous renvoie à cet article là : https://alliancesolidaire.org/2022/03/02/consequences-fiscales-du-brexit/

Au sujet de votre deuxième question, je n’ai pas de réponse pour la Suisse, mais vous relèverez d’un système réservé aux nationaux j’imagine. En France, vous relèverez de la sécurité sociale française et d’une complémentaire santé payante de votre choix;

Bonjour, petite question plus globale.

En tant que non resident francais mais avec des revenus lie a mon travail a l’etranger, je declare mes revenus a l’etranger.

Qu’en est-il des revenus fonciers type SCPI, crowfunding de source francaise ? Dois-je faire une declaration en France ou ajouter cela a ma declaration a l’etranger ?

Merci par avance

Bonjour Maxime,

Cela dépend des obligations et des déclarations fiscales du pays dans lequel vous vivez. Il faut se pencher sur ce que prévoit la fiscalité de votre pays, et s’il y a une convention fiscale entre ce dernier et la France.

Par principe, il faudrait déclarer vos revenus Français en France, mais encore une fois, cela dépend de ce que votre pays de résidence a comme politique fiscale.

je n’ai que des pensions françaises , aucun bien, imposée à 12%, résidente en Italie, je ne suis pas imposée à la source mais au dernier quadrimestre de l’année.

Mes parents à la retraite devraient prochainement transferer leur résidence en Italie où ils devraient acheter un appartement. Actuellement leurs impots sont prélevés à la source en France. Quels seront les démarches à faire ?

Attention, ils vont payer des impôts importants en Italie en plus des impôts payés en France . L’ambiguïté de l’article 18.1 et 18.2 de la convention entre la France et l’Italie mets les retraités Français résidents en Italie dans l’impossibilité de se défendre …

Bonjour,

Quels revenus doivent être déclarés en France et en Espagne pour des loyers tirés de LMNP (Location Meublée Non-Professionnelle) ?

Les fiscalistes que j’ai sollicités des deux côtés de la frontière m’indiquent des montants nuls en France pendant plusieurs années (grâce aux amortissements étalés sur plusieurs années notamment), mais des montants bien plus proches des revenus réels à déclarer en Espagne (amortissements nettement inférieurs), ce qui fait perdre une grande partie de l’intérêt de ces investissements.

Par avance merci

Bonjour,

En effet, grâce aux amortissements comptables, il est possible de générer un déficit pendant plusieurs années.

En revanche, si vous êtes résident fiscal espagnol, la réglementation de votre pays peut également s’appliquer. Il convient de se rapprocher d’un avocat ou expert comptable espagnol afin de déterminer comment sont traités fiscalement les revenus immobiliers de sources étrangère et quelles sont les charges déductibles prises en compte dans le calcul de l’impôt.

Celui-ci pourra paraitre moins avantageux et fera sans doute perdre une partie du bénéfice du statut de LMNP. Cependant, la fiscalité est un critère à prendre en compte, comme beaucoup d’autres, qui ne doit pas vous empêcher de réaliser vos objectifs.

Bonjour,

J’ai quitté la France au cours de l’année 2020. Je gagne mon salaire principale aux pays-bas que je le declare ici. En plus, je fait 32 heures équivalent TD de l’enseignement vacataire (chargée d’enseignement vacataire), après mon départ qu’il faut déclarer en France. étant donné que, en cas de départ à l’étranger mon dossier fiscal ne reste actif auprès de l’administration fiscale, est-ce je peux déclarer la rémunération en ligne auprès de l’administration fiscale en France? Je ne trouve pas la déclaration pré-remplie sur le portail impots.gouv.fr comme d’habitude.

Je vous remercie d’avance pour votre aide.

Bonjour,

Est-ce que vous auriez des noms de comptable qui pourraient nous aider ou répondre à nos questions au sujet des impôts en France. Autant au Canada, on les trouve à la pelle autant en France c’est mission impossible de mettre la main sur quelqu’un qui veuille bien faire notre déclaration d’impôts !

Merci.

Les contribuables ont l’habitude de faire eux-mêmes leurs déclarations de revenus en France. Faites tout de même une recherche Google sur Services d’Acadie Inc; certes, ils sont au Canada mais ils seront en mesure de vous assister.

Bonjour,

J’ai vu votre message et je pourrais vous aider. Je suis passionnee de comptabilite et de fiscalite et j’ai plus de 10 ans d’experience concernant les declarations d’impots en France (pour residents et non-residents, concernant revenus immobiliers…). Mon adresse mail est raluca_oprinca@yahoo.com. N’hesitez pas a me contacter !

Bonjour,

Selon le tableau joint à votre note d’information Non-résidents : comment remplir sa déclaration d’impôt ?, les pensions privées versées aux residents de la plupart des pays ne seraient pas imposables en France. Cela serait le cas également pour mon pays de residence. Cependant, le fait qu’une retenue à la source ait été régulièrement prélevée par l’institution privée dont je dépends sur mes pensions me laisse perplexe. S’il y a retenue à la source, cela ne signifie-t’il pas que les pensions concernées sont imposable en France?

Bonjour,

Si on ne perçoit aucun revenus en France mais tout à l’etranger où l ‘on paye déjà nos impôts. Nous sommes non-residents et sans aucun biens en France, comment remplir la déclaration? On met « 0 » partout?

Merci de votre aide.

Bonjour,

Si vous n’avez aucun revenu en France, et que vous êtes considérés comme non-résident (au sens de la réglementation fiscale), vous n’êtes pas tenu de compléter une déclaration en France.

Bonjour,

Résidente depuis de nombreuses années en Italie où je travaille, je n’ai aucun revenu en France. je possède avec mon mari un pied-à terre en France que nous n’avons jamais loué et dont nous payons les taxes foncières et la taxe d’habitation. Mes parents sont tous les deux décédés et le mari de ma mère ainsi que la femme de mon père ont l’usufruit des biens. Est-ce que je dois remplir une déclaration d’impôt ?

Bonjour, je perçois mes salaires en Nouvelle Calédonie et ai des bien immobiliers loués en France. Je déclare mes biens immobiliers en micro foncier mais je ne trouve pas où déclarer mes salaires. J’ai coché la case taux moyen mais je n’ai pas à la dernière page « souhaitez vous ajouter des salaires de sources étrangères » comme sur la photo plus haut. De plus il est obligatoire de remplir la case 1AF (ça me mentionne « anomalie » a la fin, sauf que je ne perçois pas de salaires de France et on ne peux marquer 0.Est ce que quelqu’un a les mêmes problèmes? Je ne sais comment remplir la déclaration.

Cordialement

Bonjour Tof,

Essayez de ne pas remplir la case « 0 » mais en la laissant vide ? Sinon, vous pouvez faire votre déclaration papier et la scanner sur votre espace personnel en expliquant la situation à l’administration fiscale par votre messagerie sécurisée.

Article complet et très interressant! Mais c’est un le ver qu’il faudrait faire sur le sujet tellement les situations sont diverses et les questions sans fin !

Je cherche moi aussi un comptable car après 50 ans de séjour en Afrique nous comptons rentrer en France , et je ne sais absolument pas comment nous devons régulariser la situation . Pouvez vous me Com seille un cabinet comptable SVP ? Merci à vous

Bonjour Maryse,

Malheureusement, nous ne pouvons pas vous conseiller un cabinet ou un comptable en particulier car nous ne faisons pas de publicité pour des entreprises…

Bonjour, J’ai vu votre message et je pourrais vous aider. Je suis passionnee par la comptabilite et la fiscalite et j’ai plus de 10 ans d’experience concernant les declarations d’impots en France (pour residents et non-residents, concernant revenus immobiliers…). Mon adresse mail est raluca_oprinca@yahoo.com. N’hesitez pas a me contacter !

Bonjour,

Mon mary et moi avons des pensions francaise et imposees a la source jusqu’a maintenant. Ma question est comment modifier sur la fiche de declaration de notre situation de residents a non residents de france car nous n’avons pas encore informe de notre changement d’adresse. J’ai appele le service des impots des non residents , on, m’a dit il faut remlir la fiche 2042 NR a l annexe, que je cherche partout et que je n’ arrive a trouver nul part.

Je vous remercie d’avance .

Bonjour Sean Mara,

Voici le formulaire cerfa 2042 NR : https://www.impots.gouv.fr/sites/default/files/formulaires/2042-nr/2022/2042-nr_3875.pdf

Bonjour,

Je suis non – resident mais je n’ai aucun revenu venant du pays où j’habite. Par contre j’e percois mes pensions de retraite et un revenu foncier de source francaise dont je déclare tous les ans à l’administration fícale en France.

Je voudrais savoir : est ce que un taux moyen existe pour mon cas?

Je vous remercie d’avance pour votre réponse.

Bonjour,

Oui, vous pouvez, si vous le souhaitez, opter pour le taux moyen en France.

Il s’agit de déclarer l’ensemble de vos revenus mondiaux à l’administration fiscale française. Elle calculera alors le taux d’imposition réel, comme si vous étiez résidente fiscale. Si ce taux est plus avantageux que celui des non-résidents, elle l’appliquera uniquement sur vos revenus de source française.

Bonjour,

Je suis en train de faire ma déclaration. J’avais au départ sélectionné par erreur sur l’option retenue à la source, ce que je n’ai pas. Je l’ai déselectionné.

Je n’arrive pas à finaliser ma déclaration, j’ai ce message d’erreur

Anomalies à corriger

Attention : votre déclaration contient une ou plusieurs anomalies que vous devez obligatoirement corriger comme indiqué dans le libellé.

874 / LA LIGNE 8TA EST REMPLIE SANS REVENU CORRESPONDANT En tant que non résident , vous devez dorénavant déclarer vos revenus d’activité et vos autres revenus imposables (préretraite, chômage…) dans les cases 1AF à 1FF et l’ensemble de vos pensions (retraites, invalidité, alimentaires) dans les cases 1AL à 1FL, s’ils ont été soumis à la retenue à la source des non résidents. En effet, la mise en place du prélèvement à la source de l’impôt sur le revenu entraîne la création de nouvelles cases afin d’exclure du prélèvement à la source les revenus déjà soumis à la retenue à la source des non résidents. En conséquence, en cas de traitements, salaires ou pensions pré remplis dans les cases 1AJ, 1BJ, 1AP, 1BP, 1AS, 1BS, 1AZ ou 1BZ, vous devez retirer tout ou partie des revenus qui ont été soumis à la retenue à la source et les reporter dans les cases 1AF, 1BF, 1AL ou 1BL

Comment faire ?

J’ai le même message d’erreur ! Avez-vous trouvé la solution ?

Même problème pour moi, j’ai tout essayé, enlever les cases cochées, les cocher et mettre zéro pour le montant, rien n’y fait, j’ai toujours ce message qui s’affiche. Si quelqu’un sait comment remédier à cela …

PAreil

Je me souviens avoir eu la meme erreur l’annee derniere, mais aucune idee de comment cela a ete resolu.

Help SVP!!

voici la solution extraite d’un commentaire precedent:

Merci à Sandrine qui m’a donné la solution pour mon cas. Donc j’ai coché la case de retenue à la source [dans le choix de formulaire initial] mais je n’ai pas coché la déclaration 2041e et dans la case 8TA, j’ai supprimé le 0.

Merci aux personnes qui ont partage cette solution.

(PAS Merci a l’administration fiscale pour creer autant de stress et de frustration)

Problème récurrent en 2025… pour les Non-Résidents déjà à l’étranger depuis au moins 2 ans, et n’ayant que des revenus salariés de source étrangère (donc payant déjà l’impot sur le revenu dans le pays de résidence):

1. La déclaration est quand même obligatoire à remplir online

(sinon l’excuse de la mission très longue durée en Amazonie profonde sera à argumenter à l’Administration fiscale française)

2. inutile de chercher à remplir des cases « Traitements et Salaires ».

Ceux ci correspondent seulement à des revenus de source française (vous devez pouvoir indiquer le SIRET de l’employeur qui vous a rémunéré)

3. Dans le menu des déclarations Annexes, veillez à décocher la case de la déclaration 2041E

4. Opter pour le taux moyen (coché) et décocher la case de la retenue à la source

5. Dans la case revenus mondiaux perçus, indiquez la somme de vos traitements et salaires de source étrangère

6. Valider et signer

7. Vérifiez le résumé, vous devriez avoir un taux à 0 ainsi qu’une estimation d’impot à payer aussi à 0

Bonjour

Résidente en Italie depuis de nombreuses années, pays où je travaille, je n’ai ancun revenu en France. je posséde avec mon mari un pied-à-terre en France que nous n’avons jamais loué et dont nous payons les taxes foncières et la taxe d’habitation . mes parents sont tous les deux décédés et le mari de ma mère ainsi que la femme de mon père ont l’usufruit de leurs biens. est-ce que je dois remplir une déclaration d’impot ?

Bonjour,

Vous ne devez réaliser une déclaration d’impôt en France uniquement si vous percevez des revenus de source française.

Dans le cas où vous n’êtes pas usufruitière, vous ne percevez pas de revenu. Donc vous n’avez pas à remplir de déclaration.

Bonjour,

Je me retrouve à devoir faire une déclaration de revenus en France, plus de 15 ans après avoir quitté ce pays parce que j’ai perçu des salaires d’une représentation consulaire française. Le système ne me permet donc pas de faire une déclaration en ligne. Afin de remplir ma déclaration papier, j’aimerais savoir quel taux de change moyen annuel, je devrais utiliser pour convertir mes revenus en EUR? Faut-il se rendre sur le site de la Banque de France?

Merci.

PS: Il existe une convention fiscale entre le pays dont je suis désormais une résidente fiscale et ressortissante et la France.

Our, vous trouverez les taux de change des annees precedentes sur le site de la Banque de France.

Bonjour,

Je suis français et salarié en CDI d’une entreprise française depuis 12 ans. Depuis le 1er mars 2021, je suis parti vivre au Portugal avec ma famille pour raisons personnelles.

Depuis cette date, je continue à travailler pour la même entreprise depuis le Portugal (en télétravail donc) sous le statut de salarié détaché au Portugal (je cotise toujours au régime général de la sécurité sociale française). Je ne possède plus aucun bien immobilier en France depuis avril 2021 et mes seuls revenus sont les salaires versés par mon employeur français.

Aujourd’hui, je dois déclarer mes revenus pour 2021 et je suis un peu perdu.

Pour résumer, j’ai travaillé en France en janvier et février 2021 puis depuis le Portugal en tant que salarié détaché de mars à décembre 2021.

La situation pour janvier et février est pour moi claire, ces salaires doivent être déclarés en France (d’ailleurs le prélèvement à la source de l’impôt a été effectué pour ces seuls 2 mois).

Par contre, quel est le statut des salaires touchés pour les dix mois suivant ? Dois-je déclarer en France ces sommes versées par mon employeur français pour une activité exercée au Portugal ?

Plus généralement, comment détermine t-on l’origine (française ou portugaise) d’une source de revenue ? D’après le lieu ou l’activité a été concrètement exercée ?

Je vous remercie d’avance pour toute l’aide que vous voudrez bien m’apporter.

Cordialement,

Xavier Capron

Bonjour ,

Je suis a peu près dans le même cas que Xavier et je me pose les meme questions.

Pour ma part je rajouterai :

je suis marié, nous vivons en Allemagne depuis Juin 2020, ma femme perçoit un salaire d’une entreprise allemande et paye ses impôts en Allemagne, je suis toujours salarié francais.

2020 – 6mois FR, 6mois DE – total salaires de source française 16k€ – total impot à payer 1.8k€

2021 – 12mois DE + enfant – total salaires de source française 24k€ – total impot à payer 4k€

1) quels avantages/inconvénients de cocher « tx moyen d’imposition » ?

2) taux moyen d’imposition – devons nous aussi déclarer les revenus étrangers, déjà imposé de ma femme ? si oui, où déclarer les impots déjà prélevé en Allemagne ?

2) Après avoir rempli la déclaration, le calcul des impots 2021 = 4K€ à payer… plus de 2 fois plus que l’année précédente…. est-ce normal ?

Bonjour,

comment remplir la déclaration sur 2021 si ma pension française n’est pas imposable en France selon la Convention bilatérale ?

Faut-il décocher la case « Retenue à la source des non-résidents »

Faut-il indiquer mes prélèvements sociaux comme RAS (retenue à la source) en case 8TA ?

La déclaration impot.gouv.fr en ligne m’indique toujours « anomalies à corriger » quoi que je fasse.

merci d’avance

Bonjour,

Si vous percevez une pension française, celle-ci est déclarable aux impôts français.

En tant que non-résident fiscal, seuls les revenus perçus en France sont imposables.

Bonjour,

pour le calcule du taux moyen pour l’imposition des revenus, faut-t-il déclarer les salaires brut ou net perçus à l’étranger?

Merci d’avance

les deux vous sont normalement demandés.

Bonjour ASFE,

Je suis en permanence dans ce cycle de message erreur…. J n’ai just un petit revenu foncier en France à déclarer!

« 874 / LA LIGNE 8TA EST REMPLIE SANS REVENU CORRESPONDANT En tant que non résident , vous devez dorénavant déclarer vos revenus d’activité et vos autres revenus imposables (préretraite, chômage…) dans les cases 1AF à 1FF et l’ensemble de vos pensions (retraites, invalidité, alimentaires) dans les cases 1AL à 1FL, s’ils ont été soumis à la retenue à la source des non résidents. En effet, la mise en place du prélèvement à la source de l’impôt sur le revenu entraîne la création de nouvelles cases afin d’exclure du prélèvement à la source les revenus déjà soumis à la retenue à la source des non résidents. En conséquence, en cas de traitements, salaires ou pensions pré remplis dans les cases 1AJ, 1BJ, 1AP, 1BP, 1AS, 1BS, 1AZ ou 1BZ, vous devez retirer tout ou partie des revenus qui ont été soumis à la retenue à la source et les reporter dans les cases 1AF, 1BF, 1AL ou 1BL

Comment faire ?

Avez-vous trouvé une solution ? Même problème pour moi, j’ai tout essayé, enlever les cases cochées, les cocher et mettre zéro pour le montant, rien n’y fait, j’ai toujours ce message qui s’affiche. Si quelqu’un sait comment remédier à cela …

Bonjour, je rencontre le même problème. J’ai tenté de faire la déclaration 2041e, la 2042, avec des 0 et sans 0, j’ai tenté de décocher la case de retenue mais rien n’y fait.

Avez vous une solution ? la déclaration ne peut pas être soumise.

J’ai réussi à valider ma déclaration en enlevant le zéro qui s’affiche dans une case sur un des écrans vers la fin et en décochant la retenue à la source sur l’écran de choix des formulaires à remplir.

Bonne chance !

Merci à Sandrine qui m’a donné la solution pour mon cas. Donc j’ai coché la case de retenue à la source mais je n’ai pas coché la déclaration 2041e et dans la case 8TA, j’ai supprimé le 0.

Merci beaucoup !! Quelle galère c’était avant de trouver votre commentaire… incompréhensible et j’ai passé plusieurs heures à essayer par tous les moyens de valider la déclaration..

Bonjour,

Nous residons en Australie et avons des biens locatifs en France et des revenus fonciers que nous declarons chaque annee.

Nous ne comprenons pas pourquoi nous sommes maintenant doublement taxe sur ces revenus fonciers? prelevements sociaus + maintenant cette taxe supplementaire sur ces revenus francais basee sur nos revenus mondiaux? Il me semble qu’avantr nous n’avions que les prelevements sociaux a hauteur de approx. 17%.

Merci de votre retour.

Bonjour,

Les revenus immobiliers de source française sont imposables en France, à hauteur de 20% après déductions des charges + Prélèvements sociaux (7,5% ou 17,2%, selon le pays de résidence du contribuable).

Si vous êtes résident fiscale australienne, la France n’a pas vocation à taxer vos revenus mondiaux.

En revanche, elle peut vous le demander si vous souhaitez bénéficier du taux moyen, parfois plus avantageux que le taux de base.

je suis resident à l’etranger et j’ai uuiquiment un studio que je loue via une agence immobilière à 505 euros par mois

l’agence a dù payer en utilisat le montant de loyer en 2021 des frais sur ce studio et en fin d’année le bilant etait en deficit : -127 euros

est ce que la taxe foncère reste la meme ?

cpmment daire ?

Merci

Bonjour,

Les frais payés pour votre studio n’ont pas d’impact sur la taxe foncière.

En revanche, selon leur nature, ils sont déductibles du revenus perçus imposables.

Résident au Royaume Uni depuis plusieurs années, je n’ai jamais bénéficié du crédit d’impôts pour mon fils qui est étudiant (dans le système britannique).

Est-ce normal?

Bonjour,

Dans votre cas, il convient de s’adresser directement au HMRC qui répondra certainement à cette question.

Le fisc de Noisy-le-Grand précise que la date limite pour la version papier est le 19 mai, pas le 25.

Bonjour,

Nous parlions de la déclaration en ligne…

Bonjour,

Personnellement, j’ai découvert très tard que je n’avais plus la possibilité de déclarer en ligne, pour une raison que j’ignore (j’ai d’baord cru qu’il s’agissait d’une erreur), et je suis pris de court. Votre article est utile, et je vous en remercie, mais les informations disponibles restent fragmentaires, et celles fournies par l’administration fiscale française sont d’une qualité extrêmement regrettable jusqu’à présent. (Ma dernière demande d’information est resté sans réponse.)

Bonjour,

Résidente en Nouvelle-Calédonie, je déclare mes revenus en Nouvelle-Calédonie. Ayant des revenus fonciers en métropole, je remplis également une déclaration en métropole. Est-ce que je dois faire figurer mes revenus de NC sur la déclaration de métropole? Si oui, à quel niveau? Dois-je remplir la 2041E et si oui, comment? A l’avance merci.

Bonjour David,

Vos revenus obtenus en Nouvelle Calédonie ne sont pas soumis à l’imposition française. De ce fait, vous n’avez pas à les déclarer sur votre fiche d’imposition en métropole.

Je réside à l’étranger (EU). Je perçois de la France un salaire d’une organisation à comptabilité publique donc mon salaire français est imposé comme si j’étais en France.

Je perçois aussi un salaire à l’étranger sur lequel je paie des impôts à l’étranger. Mon salaire français est pris en compte dans ma déclaration de salaire à l’étranger pour mon imposition. Je paye plus d’impôts du fait de ce salaire français.

Dois-je aussi déclarer mon salaire étranger en France ?

En France le salaire net est pris en compte pour la déclaration d’impôts. Dans le pays dans lequel je réside le salaire brut est pris en compte dans la déclaration d’impôts.

Si je devais déclarer mon salaire étranger en France, que devrais-je déclarer ?

Bonjour,

Votre cas est très particulier, nous vous conseillons de vous adresser à l’administration fiscale française qui vous dira quel montant vous devrez déclarer en France.

Par ailleurs, en fonction de votre pays de résidence, le paiement de l’éventuel impôt en France sur votre revenu français peut-être déduit de l’impôt payé dans ce pays

Bonjour

je suis non résident et n’ai jamais encore fait de déclaration depuis que nous sommes partis à l’étranger. Par contre depuis l’année dernière nous louons en saisonnier une maison achetée en France.

Je n’ai pas accès à une déclaration en ligne sachant que les impôts considèrent que c’est ma premiere déclaration, je dois donc faire une déclaration papier. Ne percevant aucun revenu en France je ne dois donc pas complété le formulaire 2042 on est bien d’accord? Par contre j’ai vu qu’il y avait le Formulaire 2042-C-PRO : Déclaration de revenus complémentaire des professions non salariées, est ce bien celui là que je dois compléter ?

merci pour votre aide,

Bonjour,

je suis résidente en Allemagne depuis près de 20 ans. Pour la première fois, je dois déclarer des petits revenus proventant d’une SCI en France. Ce sont les seuls revenus que je perçois de France. Je ne suis pas sûre de ce que je dois inscrire sur la fiche 2042. S’agit-il seulement des revenus de la SCI ou dois-je aussi indiquer mes revenus (et ceux de mon mari?) alors que ce ne sont pas des revenus issus d’activités en France ? Je ne sais même pas où renseigner ces revenus de la SCI dans la fiche 2042.

Il me semble que je dois aussi remplir la déclaration 2041-TM pour faire appliquer (ou non) le taux moyen. Savez vous si je dois fournir d’autres renseignements?

Je vous remercie pour votre aide!

Bonjour,

Tout dépend du régime fiscal de votre SCI.

Si la SCI est à l’IR, vous devez déclarer votre quote part de revenus correspondante au nombre de parts détenues dans cette SCI.

Ces revenus sont à déclarer sur la 2044, revenus immobiliers.

Si la SCI est à l’IS, les revenus perçus par les associés peuvent être, soit du revenu (traitements et salaires), soit des dividendes.

A compléter dans la case correspondante.

Le formulaire 2041-TM doit être complété en inscrivant l’ensemble de vos revenus mondiaux. Seuls les revenus perçu en France seront taxés à ce taux, si celui ci est plus avantageux

Bonjour,

Je suis français résidant en Belgique. Mes revenus salariaux perçus en Belgique par un non résident fiscal français doivent-ils être déclarés dans la déclaration des revenus françaises pour déterminer le taux d’imposition applicable en France? Si oui dans quelle case / formulaire ?

Merci par avance pour votre aide.

Bonjour Nèse,

Si votre salaire est un revenu belge (employeur domicilié en Belgique), vous n’avez pas à le mettre dans votre déclaration d’imposition française.

Bonjour,

je dois faire pour la 1ere fois une déclaration d’Impôt après avoir terminé mes études.

Je me suis installé en Suisse en Aout 2021 et je percois un salaire brut de 3500 CHF par mois depuis le 01/08/2021. L’impôt sur ces revenus suisse est prélevé à la source par le Canton de Genève.

Dois-je faire une déclaration 2042 et une 2042 NR en France

Dois-je déclarer ce revenu en France sachant que je ne percois aucun autre revenu en France.

Merci pour votre réponse

Stephan

Bonjour,

Si vous êtes considéré comme résident fiscal Suisse, vous n’avez pas à compléter de déclaration d’impôt en France.

Bonjour,

Depuis en 2013, Je suis résident en Turquie et perçois aucun revenus en France mais je payes déjà mes impôts en Turquie. Est ce que je dois faire la declaration d’impot ?

Merci d’avance

Bonjour,

Étant résident turc, et ne percevant pas de revenus en France, vous n’avez pas à déclarer en France vos revenus.

Bonjour,

Je suis non résident français, domicilié fiscal au Portugal mais je fais une déclaration en France car j’ai une toute petite pension publique et des revenus fonciers français.

Pour le calcul du taux moyen, outre les pensions du secteur privé que je déclare au Portugal, faut-il aussi indiquer les revenus fonciers portugais, les revenus de capitaux mobiliers et plus values français ?

J’ai compris qu’ils n’étaient pas imposables en France

Merci pour votre aide

Bonjour,

Je vis en Belgique et je n’ai en France que des revenus fonciers. Je n’ai qu’un revenu foncier de source française à déclarer et je n’ai aucun autre revenu de source française.

J’ai du commettre une erreur lors de ma declaration car l’administration fiscale impose mes revenus belges déjà imposé en Belgique.

J’essaie de corriger ma déclaration mais je n’y arrive pas. Je bute toujours sur un message d’erreur:

» Anomalies à corriger

Attention : votre déclaration contient une ou plusieurs anomalies que vous devez obligatoirement corriger comme indiqué dans le libellé.

874 / LA LIGNE 8TA EST REMPLIE SANS REVENU CORRESPONDANT En tant que non résident , vous devez dorénavant déclarer vos revenus d’activité et vos autres revenus imposables (préretraite, chômage…) dans les cases 1AF à 1FF et l’ensemble de vos pensions (retraites, invalidité, alimentaires) dans les cases 1AL à 1FL, s’ils ont été soumis à la retenue à la source des non résidents. En effet, la mise en place du prélèvement à la source de l’impôt sur le revenu entraîne la création de nouvelles cases afin d’exclure du prélèvement à la source les revenus déjà soumis à la retenue à la source des non résidents. En conséquence, en cas de traitements, salaires ou pensions pré remplis dans les cases 1AJ, 1BJ, 1AP, 1BP, 1AS, 1BS, 1AZ ou 1BZ, vous devez retirer tout ou partie des revenus qui ont été soumis à la retenue à la source et les reporter dans les cases 1AF, 1BF, 1AL ou 1BL »

La ligne 8TA n’apparait pas sur ma déclaration et je n’ai pas remplie le formulaire 2041E.

Merci de m’aider.

Cordialement,

Mostapha

Bonjour Mostapha,

En cas d’anomalie que vous n’arrivez pas à corriger, le plus simple est d’envoyer la déclaration remplie et scannée sur votre espace personnel en indiquant la récurrence de l’anomalie.

Bonjour. Étant fonctionnaire international en Allemagne, et propriétaire de foncier en France, j’ai bénéficié l’an dernier du taux moyen. Cette année, les impôts m’ont directement mis le taux minimum. Question: les revenus de fonctionnaires internationaux n’étant pas soumis à imposition (exoneres), doivent-ils être tout de meme déclarés pour la détermination du taux moyen? En cochant la case 8FV, en ne mettant aucun revenu de salaire et en indiquant les revenus fonciers, pourquoi le taux minimum a t’il été effectué au lieu du taux moyen? Merci d’avance

Bonjour je suis retraité vis en Allemagne et paye mes impôts en France : pensions rentes nets :31612

à quoi correspond la ligne Pluralité de débiteurs. Régularisation de la retenue à la source à 12% : 17008

sachant que je n’ai aucune retenue à la source

je n’arrive pas à joindre le service des non résidents à Nogent mail écrit le 29 aout 2022 et j’ai un RDV téléphonique le 4 Novembre.

j’ai eu un employé des impôts qui n’a pas été capable de m’expliquer leproblème car l’an dernier je n’étais plus imposable et cette année je le suis pour 2041 euros

merci de votre aide

Bonjour Yves,

Le mieux serait de vous adresser justement à la DINR comme vous l’avez fait, car cela semble être une erreur de calcul ou de déclaration. Tenez-nous au courant de votre rendez-vous du 4 Novembre !

Je suis résident en Allemagne depuis le septembre 2014,

Je perçois une retraite de la Cnav et aggir arco depuis le 1 janvier 2015

J’ai régler mes impôts de puis mon installation en Allemagne au :

SERVICE IMPOTS PARTICULIERS NON RESIDENTS NOISY-LE-GRAND – S.A.I.D. 4EME SECTEUR

10 RUE DU CENTRE – TSA 10010 93465 NOISY-GD CEDEX

Comme je l’ai toujours fait depuis quarante années la déclaration étant pré rempli je n’y apportait aucune modification.

Pour les années 2016,2017,2018,2019, j’ai été régulièrement prélevé en fin d’année alors que je demandai un prélèvement mensuel qui n’a jamais été accordé.

Pour 2020 j’ai été déclaré non imposable sans explication.

Pour 2021 de nouveau imposable sans explications.

J’’ai donc interrogé le centre des impôts qui m’informe que depuis 2016 j’aurai du payer mes impôts en Allemagne. Je n’ai jamais été informé de cela.

En Octobre 2022 je suis contacté par le Finanzamt de Lüneburg qui m’informe que je dois effectuer mes déclaration pour 2017,2018,2019,2020,2021.

Je demande donc au centre des non résidents de me rembourser l’acompte de 2021 ce qui est fait ainsi que les années 2017,2018,2019

J’ai reçu un accord pour 2019 pour lequel je n’ai toujours pas reçu de réglement et un refus pour 2017 et 2018 sans explications.

Je suis donc doublement imposé pour les années 2017 et 2018.

J’ai du faire un emprunt à 14% (vu mon age) pour payer la somme que réclame le finanzamt de Lüneburg environ 10 800 euros à régler avant le 27 Janvier 2023.

Le problème est que dans la convention franco-allemande les délais de prescrition sont de 3 années pour la France et cinq années pour l’Allemagne.

L’Allemagne me demande de payer mes impôts sur 5 ans et la France me rembourse que sur 1 ans.

Bonsoir

Mon fils est résident aux Philippines, est perçoit une retraite d’une société Française. Son revenu imposable pour l’année 2021 s’élève à 28262 € marié et 2 enfants à charge, il bénéficie de 3 parts fiscales. Ayant reçu son avis d’imposition, il devait payer 5630 € d’impôts . Suite à une réclamation, le SIP lui a accordé un dégrèvement de 3450 €. Je suis persuadé que le compte n’y est pas, et que le service des impôts n’a pas tenu compte des 3 parts fiscales.

Je vous remercie pour votre réponse.

Bien cordialement

Arthur M

Bonjour Marino,

Nous ne faisons pas de conseil en fiscalité. Il faut qu’il contacte la Direction des impôts des non résidents (DINR) pour plus d’informations.

Bonjour,

Je suis non-résident et perçois des recettes d’une petite activité LMNP. Les revenus sont pour l’instant nuls (déficit, grâce aux amortissements).

Y a t-il un risque de devenir résident fiscal français au sens du 4B à cause de cette activité ?

Cordialement,

Bonjour,

J’ai du mal à comprendre, si je suis Française et que je réside depuis plusieurs années au Royaume-Unis et perçois donc un salaire britannique avec des taxes britannique, dois-je quand même remplir une déclaration française ?

Dans la partie DÉCLARATION DE REVENUS comment dois-je ajouter mon salaire annuel (non fixe par ailleurs) ?

Bonjour Margot,

comme indiqué dans l’article, vous ne devez déclarer que vos revenus de source française si vous en avez.

D’après les informations de votre message, il semblerait que vous n’ayez rien à déclarer.

Bonjour,

je réside avec ma famille au Luxembourg depuis janvier 2022, je travaille au Luxembourg pour une société Luxembourgeoise et mon épouse travaille en France et perçoit un salaire français.

Sur ma déclaration d’impôts, je dois déclarer les revenus de mon épouse qu’elle perçoit en France mais dois je aussi déclarer mes revenus Luxembourgeois?

Merci

Cordialement,

Bonjour Paul,

Je vous invite à consulter cet article, qui devrait vous apporter la réponse que vous cherchez :

https://alliancesolidaire.org/2022/02/07/couple-mixte-et-imposition/

Bonjour, existe-t-il des précisions sur la façon de declarer des revenus du travail de source étrangére pour bénéficier du taux global. Je pense notamment aux pays où la taxation du travail est bien plus importante qu’en France.

Le taux global calculé se trouve alors bien supérieur à ce qu’il serait pour un couple résident fiscal français percevant les memes revenus nets.

Bonjour,

Je réside en Allemagne avec un bien locatif en France.

Pour bénéficier du taux moyen quels sont les salaires Allemand que je dois déclarer ?

Salaire avant impôts Allemand, après impôts allemands? Avant déduction des charges sociales allemandes (retraite, santé,…), après déduction des charges sociales allemandes? Dois-je inclure les indemnités perçues pour le congé maternité, les allocations familiales?

Merci d’avance

Bonjour,

Je déclare pour la première fois en 2023 la 2042 après avoir déclaré en 2022 ma 2042NR pour les revenus 2021 de transition.

Dans la rubrique Traitements et Salaires de la déclaration en ligne, il y a la question suivante :

« Si vous avez perçus des traitements, salaires de source étrangère ou de source française imposables dans votre Etat de résidence, vous devez les déclarer ci après. »

Je ne retrouve pas la même question sur la déclaration papier.

Pourquoi déclarer cela alors que ces revenus ne seront pas déclarés ?

Merci d’avance, et merci pour votre article.

Bien cordialement

Bonjour,

Je vis et travaille en Espagne, cependant je vais acheter un bien en France. J’aimerai pouvoir bénéficier de certaines aides pour la rénovation cependant il me faut un numéro fiscal français. Est-il possible de faire une déclaration « vierge » en indiquant simplement ses coordonnées pour pouvoir obtenir un numéro?

Egalement, est-il possible de remplir cette déclaration papier en cours d’année?

Merci d’avance

Bonjour,

Pour cette question très spécifique, nous vous invitons à bien vouloir vous orienter auprès d’un expert fiscaliste.

Bonjour Guillaume,

Effectivement, cette question n’est pas reprise sur la déclaration papier. La question sur les traitements et salaires de source étrangère dans la déclaration en ligne vise à recueillir des informations sur tous vos revenus, même s’ils ne sont pas imposables en France. Cela permet de respecter les accords fiscaux internationaux et d’éviter la double imposition. Même si vous ne déclarez pas ces revenus dans votre déclaration en France, fournir ces informations aide à assurer la conformité avec les règles fiscales internationales.

Bonjour,

J’aimerai connaitre la fiscalité d’un PERP avec une sortie exclusive en capital, dans le cadre de la convention franco turque .J’ai posé la question au fisc français qui me renvoie sur une page internet du PER ….sans réponse .

Cordialement

Bonjour,

Pour cette question très spécifique, nous vous invitons à bien vouloir vous orienter auprès d’un expert en fiscalité franco-turque.

Mon mari et moi (Français tous les deux, mariés en France) sommes résidents fiscaux en Australie. Nous n’avons jamais perçus de revenus de source française (non-résidents), et donc jamais fait de déclaration auprès des institutions fiscales française. Nous venons d’acheter un bien non-meublé en France et percevons maintenant des loyers que nous devons déclarer en France.

Comme c’est une première déclaration, nous sommes obligés de la faire en version papier, mais nous nous demandons si nous pouvons faire une déclaration unique pour notre foyer fiscal ou si nous devons envoyer chacun un formulaire individuel (en divisant nos revenus locatifs par deux sur chaque formulaire).

Pouvez-vous nous aider ? Merci d’avance.

Bonjour,

Si vous êtes mariés ou pacsés, tout dépendra de votre régime fiscal. Plus d’informations ici : https://www.impots.gouv.fr/particulier/questions/mon-conjoint-est-letranger-comment-vais-je-declarer-nos-revenus

Bonjour

Je suis Français résident en Irlande. Tous mes revenus viennent d’une société française.

Dans ma déclaration de revenu, puis je indiquer les frais de crèche de mon enfant dans la case 7GA, même si c’est celle ci est en Irlande?

Merci

Bonjour,

En tant que résident en Irlande avec des revenus français, vous ne pouvez généralement pas déclarer les frais de crèche en Irlande dans la case 7GA de la déclaration de revenus française, car cette case est destinée aux frais de garde en France.

Pour des conseils précis, consultez un expert fiscal ou contactez le service des impôts des non-résidents.

Bonjour,

Je réside en Espagne, où je perçois un salaire, et je reçois également des revenus fonciers d’une SCI située en France. Je ne comprends pas pourquoi je dois déclarer mes revenus espagnols sur ma déclaration de revenus en France, ainsi que ceux de mon fils aîné de 20 ans, qui a travaillé une saison en Espagne et fait partie de mon foyer fiscal.

Nous sommes déjà soumis à l’imposition à la source ici et je fais également une déclaration de revenus en Espagne. Au final, cela me fait payer davantage d’impôts en France !

Merci d’avance pour vos éclaircissements !

Bonjour Jane,

Lorsque vous êtes non résidents la déclaration des revenus mondiaux permet de comparer s’il est plus intéressent d’appliquer le taux moyen plutôt que le taux forfaitaire sur vos revenus francais. cela ne déclenche pas de fiscalité en France sur vos revenus en Espagne. Il ne s’agit pas d’une obligation mais d’une option.

Cordialement,

Wassila BEN BERKANE