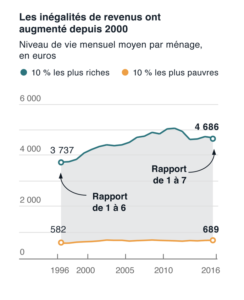

Face la colère des « gilets jaunes », la suppression de l’ISF revient au-devant la scène. En effet, ces derniers veulent la réintroduction immédiate de l’ISF afin de rétablir une « justice fiscale ». En effet, une partie de la population se sent victime d’une injustice fiscale au vu d’une faible évolution de leurs revenus comme illustré sur le graphique ci-dessous.

La réforme fiscale de l’ISF

Une des promesses de campagnes du candidat Macron était la réforme de l’impôt de solidarité sur la fortune (ISF) des particuliers (voir ici). De fait, depuis le 1er janvier 2018, l’ISF a été remplacé par un nouvel impôt, l’impôt sur la fortune immobilière (IFI), prévu à l’article 964 et suivants du CGI (Code général des impôts). Le remplacement de l’ISF par l’IFI correspond à un allègement fiscal estimé à 3,2 milliards d’euros sur les 5 milliards que rapportait l’ISF (voir ici).

Qu’est-ce que l’IFI ?

Cet impôt concerne les foyers fiscaux qui détiennent un montant net de biens et de droits immobiliers supérieur à 1,3 million d’euros (seuil identique à l’ISF). Il faut noter que la valeur du patrimoine prise en compte dans ce seuil d’imposition à l’IFI diffère entre un redevable ayant son domicile fiscal en France et un non-résident fiscal, voir ici).

Ainsi, les biens qui entrent dans l’assiette de l’IFI sont : les maisons et appartements, les terrains non bâtis, les terres agricoles, les placements liés à l’immobilier, les SCPI, OPCI et SCI détenus en direct ou via l’assurance-vie affectée, le patrimoine immobilier et les actions ou parts de sociétés détenant des actifs immobiliers. Il faut souligner que la résidence principale continue de bénéficier d’un abattement de 30% et l’immobilier professionnel n’est pas soumis à l’IFI. Pour en savoir plus : le calcul selon le barème progressif concernant l’IFI et les cas d’exonérations.

La différence majeure entre ISF et IFI

Premièrement, le contribuable anciennement assujetti à l’ISF ne doit plus déclarer aujourd’hui ses valeurs mobilières, ses obligations, ses placements financiers, ses liquidités en comptes bancaires, ses valeurs mobilières à l’activité professionnelle de l’assiette de calcul de l’IFI, ses contrats d’assurance-vie etc. Ainsi, l’IFI permet un contrôle du patrimoine imposable plus aisé par Bercy car plus restreint.

Deuxièmement, la suppression et le remplacement de l’ISF, qui ne remplissait pas ses objectifs de redistribution. En effet, l’ISF a abouti au départ de 10 000 contribuables qui détenaient 35 milliards de capital. Ainsi, l’objectif de l’IFI est de favoriser l’investissement productif et l’attractivité du pays à travers des entreprises, des investisseurs privés et des actifs financiers (notamment à l’issue du Brexit) car non-imposables. Selon l’économiste Yves Jacquin Depeyre, l’IFI atteindra le double objectif d’un bon rendement et d’un coup d’arrêt à l’évasion fiscale (voir ici).

Satisfaisant en partie la revendication des « gilets jaunes », le mercredi 5 décembre, le porte-parole du gouvernement, Benjamin Griveaux, a indiqué que l’IFI pourrait faire l’objet d’une évaluation dès 2019, laissant une porte ouverte à un possible retour de l’ISF (voir ici). Cependant, le Président Macron « a opposé une fin de non-recevoir » permettant de clore fermement le débat sur l’ISF.

Une réponse