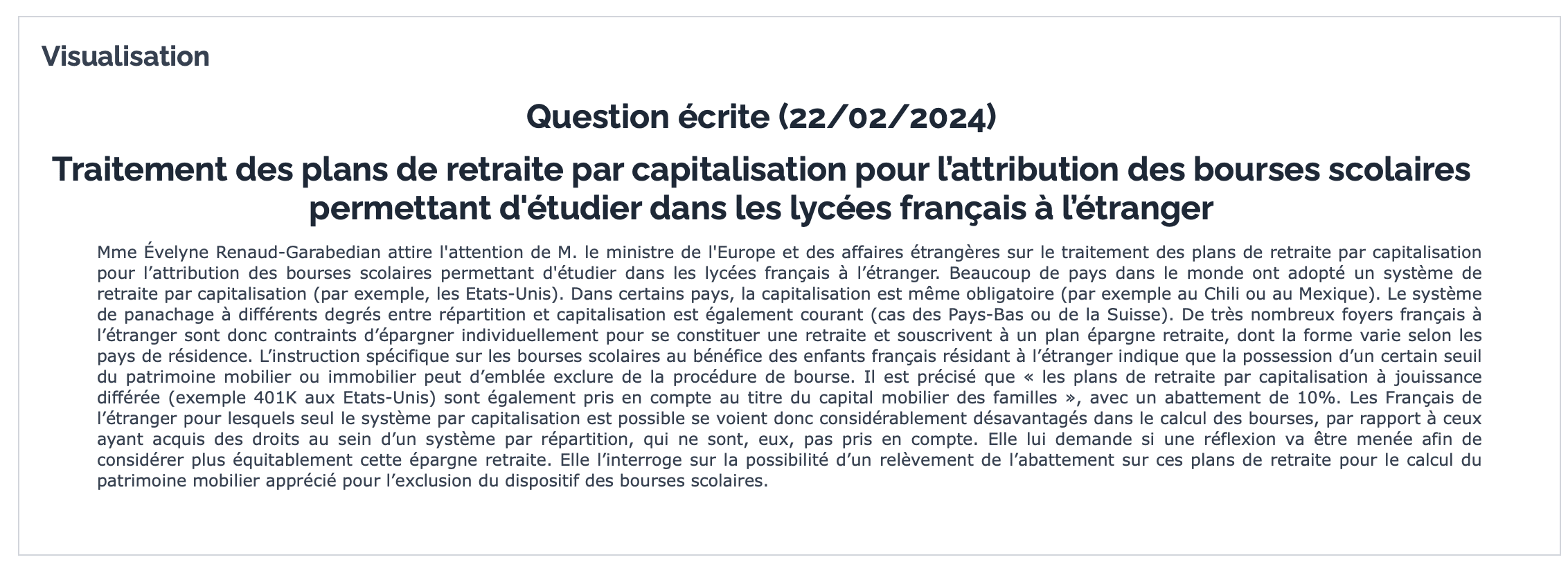

Beaucoup de pays dans le monde ont adopté un système de retraite par capitalisation (par exemple, les Etats-Unis). Dans certains pays, la capitalisation est même obligatoire (par exemple au Chili ou au Mexique). Le système de panachage à différents degrés entre répartition et capitalisation est également courant (cas des Pays-Bas ou de la Suisse). De très nombreux foyers français à l’étranger sont donc contraints d’épargner individuellement pour se constituer une retraite et souscrivent à un plan épargne retraite. L’instruction spécifique sur les bourses scolaires indique que la possession d’un certain seuil du patrimoine mobilier ou immobilier peut d’emblée exclure de la procédure de bourse. Il est précisé que « les plans de retraite par capitalisation à jouissance différée (exemple 401K aux Etats-Unis) sont également pris en compte au titre du capital mobilier des familles », avec un abattement de 10%. Les Français de l’étranger pour lesquels seul le système par capitalisation est possible se voient donc considérablement désavantagés dans le calcul des bourses, par rapport à ceux ayant acquis des droits au sein d’un système par répartition, qui ne sont, eux, pas pris en compte. Evelyne Renaud-Garabedian a souhaité qu’une réflexion soit menée afin de considérer plus équitablement cette épargne retraite, notamment le relèvement de l’abattement sur ces plans de retraite pour le calcul du patrimoine mobilier. (voir la question ici)

🗳️ Merci pour votre participation lors des Élections consulaires 2026 !

🗳️ Merci pour votre participation lors des Élections consulaires 2026 !

{kind=link}