Une donation est un acte qui permet d’organiser de son vivant la transmission d’une partie de son patrimoine : le donateur transmet la propriété d’un bien à une personne appelée le donataire.

Les biens ainsi donnés peuvent être meubles ou immeubles, mais ne doivent pas dépasser la quotité disponible (part des biens que vous pouvez donner à qui vous voulez, contrairement à la réserve héréditaire, part minimale d’une succession devant revenir aux descendants ou au conjoint). La notion d’héritiers réservataires dépend de la loi civile applicable à la succession du donateur et doit donc être vérifiée, il est à noter un régime spécial applicable au sein de l’Union Européenne qui permet dans une certaine mesure de choisir comme loi civile applicable à sa succession la loi de sa nationalité (le choix de la loi civile n’a aucune conséquence en matière fiscale).

L’acte de donation peut se faire librement sans faire appel à un notaire dans le cas de biens meubles, de sommes d’argent, ou de titres immatériels. Par contre l’établissement d’un acte notarié est obligatoire pour les biens immobiliers, dans le cas de donation par contrat de mariage, de donation entre époux et de donation-partage. Une donation est en principe irrévocable.

Lieu d’imposition des donations pour un non-résident fiscal

Les règles fiscales en matière de donation varient en fonction de la qualité de résident ou de non-résident fiscal du donateur et du donataire. Par ailleurs, la France a signé avec certains États des conventions fiscales qui peuvent préciser la fiscalité des donations.

En l’absence de convention internationale

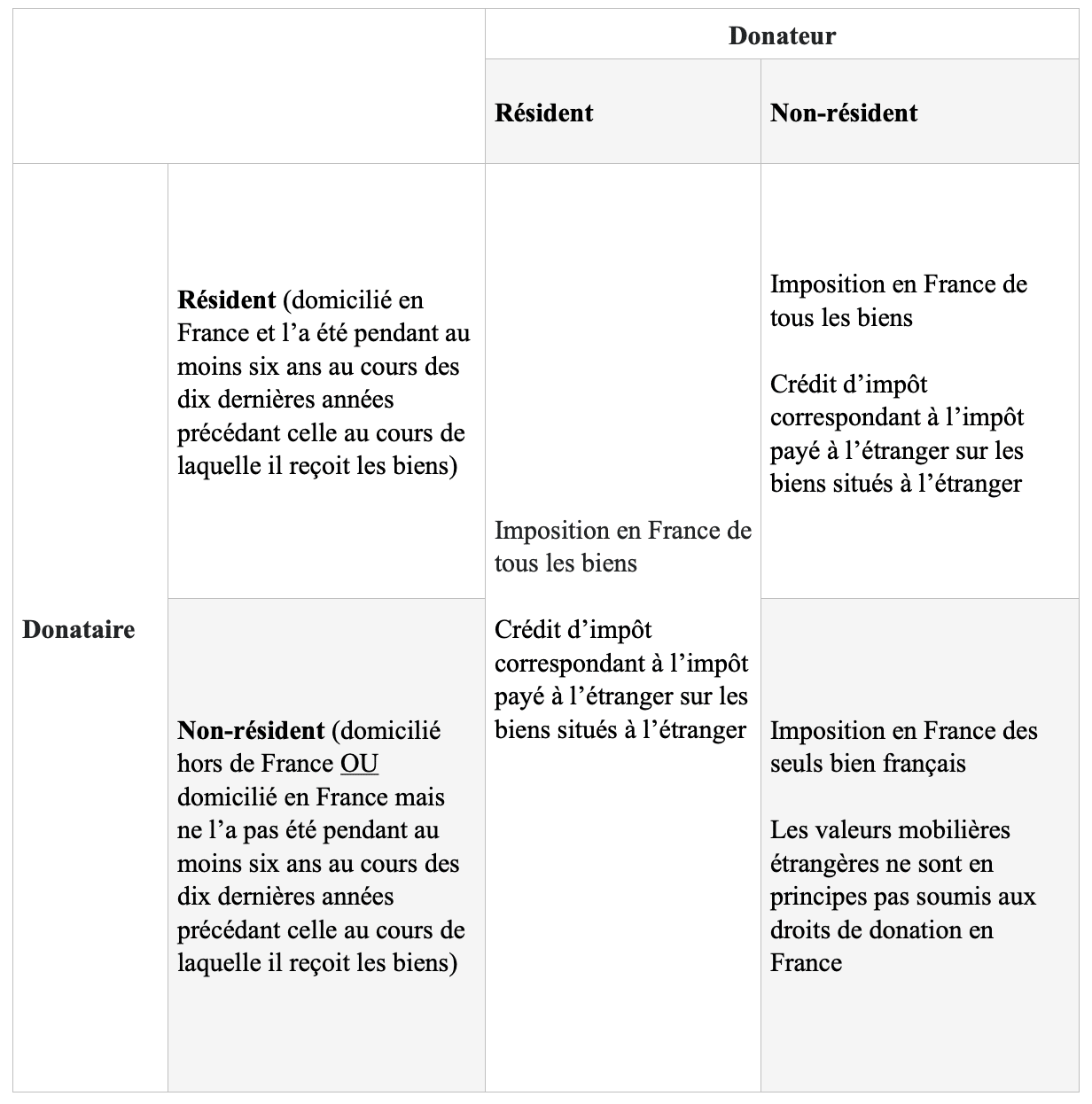

En l’absence de convention internationale, l’article 750 ter du Code général des impôts régit l’imposition de la donation. Il établit une distinction selon que le donateur est domicilié en France ou à l’étranger. Le domicile fiscal du bénéficiaire est également pris en compte pour établir le régime d’imposition applicable.

Lorsque le donateur est résident fiscal français, tous les biens transmis sont imposables en France (peu importe la résidence du donataire). Lorsque le donateur est non-résident mais que le donataire est résident et l’a été pendant au moins 6 ans au cours des 10 dernières années, tous les biens sont également imposables en France. Enfin, lorsque donateur et donataire sont non-résidents, seuls les biens situés en France sont imposables en France.

Par ailleurs, pour éviter le risque d’une double imposition, la France a mis en place un crédit d’impôt pour l’impôt payé à l’étranger : les droits de donation acquittés à l’étranger sont imputés sur les droits de donations exigibles en France pour les biens meubles et immeubles situés hors de France.

Quels sont les biens imposables en France?

- biens matériellement présents en France métropolitaine ou d’outre-mer

- biens incorporels français (créances sur un débiteur domicilié en France, personne morale française, brevets d’invention concédés ou exploités en France…)

- actions et parts de sociétés ou personnes morales non cotées en bourse dont le siège est situé hors de France mais dont l’actif est principalement constitué d’immeubles présents sur le territoire français

- biens immobiliers détenus indirectement à proportion de la valeur des biens ou des actions, parts ou droits représentatifs détenus par le défunt

En présence de convention internationale

La France n’a signé que quelques conventions fiscales en matière de donation. Les pays concernés sont l’Allemagne, l’Autriche, les Etats-Unis, la Guinée, l’Italie, la Nouvelle-Calédonie, Saint-Pierre-et-Miquelon, la Suède. Les règles découlant d’une telle convention s’appliquent en matière de détermination du domicile, du partage du droit d’imposition, de barème d’imposition etc…

Obligations déclaratives (hors convention fiscale)

Vous êtes non-résident et recevez d’un non-résident un bien immobilier situé en France, vous devez vous adresser à un notaire qui rédigera l’acte de donation et enregistrera l’acte, dans le mois de la signature de l’acte, auprès du service de publicité foncière compétent.

Vous êtes non-résident et recevez d’un non-résident un bien meuble situé en France, vous disposez d’un mois pour déclarer la donation (formulaire n°2735) de valeurs mobilières ou de sommes d’argent (et payer des droits de mutation si vous en êtes redevable) auprès de la Recette des non-résidents.

Direction des Impôts des Non-Résidents

Recette des non résidents

TSA 50014

10, Rue du Centre

93465 NOISY-LE-GRAND CEDEX

Mél : recette.nonresidents@dgfip.finances.gouv.fr

N.B : Une donation réalisée à l’étranger par un donateur à un donataire non résidents fiscaux de France, tous deux de nationalité française, de biens non situés sur le territoire français, n’est pas imposable en France. Il convient de vérifier que dans ce cas que l’acte établi à l’étranger constatant la donation est opposable à l’administration française. Dans l’hypothèse où l’acte de donation ne serait pas opposable et où le donataire reviendrait en France, l’administration fiscale pourrait tenter de soumettre la donation aux droits de mutation à titre gratuit. Il conviendra pour éviter cette imposition de déclarer ce don auprès de la recette des non-résidents afin de le dater.

78 réponses

Bonjour

Français résident à l’étranger (Tunisie), et affilié à la CFE depuis plus de 30 ans, je suis lésé parce que je n’ai pas droit à la carte VITALE… à l’instar de mes compatriotes résidents en France métropolitaine et les DOM-TOM.

En effet, le montant de l’allocation touristique ANNUELLE autorisé étant limité à 6.000 dinars (Six mille dinars, soit moins que 2.000 € par an), nous sommes dans l’impossibilité d’avancer les frais médicaux en cas de maladie imprévue lors de notre séjour pour vacances en France.

Faîtes quelque chose s’il vous plaît.

Je vous en remercie.

Moncef SASSI

Bonjour Moncef,

Votre situation est normale étant donné que le bénéfice de la carte vitale n’est réservé qu’aux résidents en France. Nous vous invitons toutefois à nous écrire à l’adresse mail suivante: contact@alliancesolidaire.org pour nous faire part de votre situation. Nous ferons notre possible pour vous venir en aide.

je ne vois pas dans l’exposé d’explication lorsque le donateur (le père) est non-résident fiscal en France mais que le donataire (le fils) est lui résident fiscal en France. Dans ce cas lorsque le don est un bien immobilier, faut-il passer par un notaire pour faire enregistrer ce don ? ou bien faut-il faire la déclaration de ce don à la Direction des Impôts des Non-Résidents en France ? Faut-il aussi faire évaluer la valeur du don (bien immobilier).

En vous remerciant par avance pour votre réponse

Bien Cordialement

M.C

Bonjour Cosolin,

Les donations de biens immobiliers passent toujours par un acte notarié. Le notaire établira l’acte de donation et prendra en charge la déclaration et le calcul des droits et abattements possibles. Vous pouvez contacter la DINR, la Direction des Impôts des Non Résidents, RECETTE DES NON RÉSIDENTS

10 RUE DU CENTRE – TSA 50014 – 93465 NOISY-LE-GRAND CEDEX (impots.gouv.fr) / Tel 01 72 95 20 42

Bonjour,

L’administration française ne changera jamais. Quelles que soient les textes, lois, règlements il y a toujours des exceptions même quand le sujet impose un « Oui » ou un « Non » net. Le mot préféré de l’administration est « En principe », ce qui laisse la porte ouverte à tous leurs abus. Et il y en a des tonnes……Ils devraient prendre des leçons avec les Anglo-Saxons qui savent élaborer des lois. Mais c’est une autre histoire….

Je me demande si l’administration fiscale française est bien en mesure de contrôler les donations de biens à l’étranger.

Bonjour,

mon père, français et résident fiscal en France, a donné de fortes sommes d’argent (autour de 100000 euros à un ami roumain résident en Roumanie. que dit la loi ? merci

Bonjour,

Les donations d’un résident fiscal Français envers un résident fiscal d’un autre état sont régies par la résidence du donateur. Ainsi, votre père est soumis au droit fiscal Français et à une obligation de déclaration d’un don manuel car supérieure à 15 000 euros. Au delà de cet enregistrement, il doit régler le montant correspondant de la fiscalité s’y appliquant, soit environ 60% du montant donné.

Il est conseillé de vérifier que ce montant ne dépasse pas la « réserve héréditaire », qui représente la part de la succession réservée aux héritiers. En effet, la loi française ne permet pas de déshériter ses héritiers (enfants ou conjoint survivant) et attribue à ceux-ci une fraction du patrimoine des ascendants. Cette « quotité part », c’est à dire la partie disponible du patrimoine de votre père est fonction du nombre de ses enfants. Si vous êtes enfant unique, la moitié de son patrimoine est préservée et dans le cas d’une donation déjà effectuée, vous pourrez contester les donations/successions qui vous privent de votre part d’héritage.

je veux donner une importante somme d’argent à ma fille qui réside et travaille à Montreal . Le notaire me dit que ce n’est pas de son ressort . Puis-je faire 1 don manuel ; devra t on s’acquitter des 20% car j’ai déjà donné alors qu’elle était en France il y a moins de 15 ans

Bonjour Chantal,

Effectivement, votre fille devra déclarer cette donation à l’administration fiscale française et elle pourra être susceptible de payer, comme en France, des droits liés au montant déjà transmis.

Vous trouverez plus d’informations selon votre situation sur le lien suivant : https://www.service-public.fr/particuliers/vosdroits/F14205

EBonjour à l’équipe, je m’appelle Emmanuel, j’habite en Haïti, j’ai besoin d’aide pour pouvoir contribuer car mon pays ne donne pas la possibilité aux jeunes de travailler, chômage dans tous les sens, c’est pour ça que je passe mon mot, merci beaucoup

Mon père résident en Allemagne souhaite me faire une donation de son vivant. la loi allemande le lui permet en étant exonéré jusque 400 000€. De mon côté, serai-je imposé en France ? En effet, en France, la donation exonérée est plafonnée à 100000€ ! Merci !

Bonjour Mazzacane,

Votre père, le donateur n’étant pas domicilié en France, deux situations sont possibles :

– en tant que donataire, vous n’êtes pas domicilié en France : dans ce cas, seules sont imposables les transmissions de biens situés en France

OU

– en tant que donataire, vous êtes domicilié en France, tous les biens transmis sont imposables, qu’ils soient situés en France ou hors de France, sauf si vous n’avez pas été domicilié en France pendant au moins 6 ans au cours des dix dernières années précédant celle au cours de laquelle vous recevez les biens ; dans ce dernier cas, seuls les biens situés en France sont imposables.

Vous serez donc imposé en France selon le régime en vigueur des successions, mais une convention fiscale sur les donations et les successions entre la France et l’Allemagne évite la double-imposition.

Un conseil juridique ou fiscal pourra vous apporter plus d’informations.

Bonsoir

Un Allemand, résident fiscal en France, faisant une donation de 50k€ à son enfant allemand, résident fiscal en Allemagne.

Comment le donateur peut-il déclarer ce don (pour en garder trace comme avance sur la succession)? Le formulaire 2735 est réservé au donataire, non? Ou le donateur peut-il lui aussi le remplir et l’envoyer à la Direction des impôts des non-résidents ?

Merci

Bonjour MKA,

Le formulaire 2735 est réservé au donataire (personne qui reçoit le don) : vous en trouverez la notice ici : https://www.impots.gouv.fr/portail/files/formulaires/2735/2020/2735_3146.pdf

C’est l’administration fiscale qui en garde une trace et le donataire qui en conserve un exemplaire également. Au moment de la succession, chaque héritier déclare les donations reçues afin d’établir la part d’héritage restante et calculer qui est dû au fisc.

Bonjour,

Dans le cadre d’un projet de donation immobilière en Belgique de ma mère à ma soeur et moi-même, je désire savoir si la donation sera bien exonérée d’impôts en France et ne doit pas être déclarée.

Je suis Belge. Je vis en France depuis 2007, d’abord comme étudiant, mais je n’ai déménagé mon domicile légal qu’en septembre 2016, il y a donc moins de 6 ans. En revanche, je recevais déjà des fiches d’impôts françaises avant cette date, tout comme des fiches d’impôts belges étant domicilié chez mes parents. Je n’ai pas payé d’impôts en France avant 2019.

Ma question : est-ce que le législateur peut considérer mon déménagement officiel de septembre 2016 comme référence, ce qui permettrait de réaliser la donation immobilière en Belgique sans payer de droits en France ? Ou le fait d’avoir reçu des déclarations d’impôts en France avant 2016 pourrait poser problème ? Je travaillais dans les deux pays sans être imposé. Je suis resté étudiant jusqu’en 2012.

La donation immobilière sera réalisée par un notaire belge et fera l’objet d’un acte officiel daté. Pourra t’il être opposable au fisc français en cas de contrôle ou doit-il absolument faire l’objet d’une déclaration aux non-résidents?

Merci beaucoup!

Bonjour Wonto,

Merci pour votre question. Nous vous conseillons de vous tourner vers un conseiller fiscal ou un avocat fiscaliste pour les détails de votre projet mais sachez que dés lors que vous séjournez plus de six mois en France (lieu de séjour principal) ou que vous travaillez en France (activité principale ou la plus génératrice de revenus) ou que vous avez le centre de vos intérêts économiques, vous êtes considéré comme résident fiscal. Les critères exprimés dans le lien ci-après ne sont pas cumulatifs : https://www.service-public.fr/particuliers/vosdroits/F62

Vous n’avez pas payé d’impôt en France du fait de la convention fiscale entre la France et la Belgique pour les étudiants ou apprentis qui touchent des revenus belges et non Français (article 14) : https://www.impots.gouv.fr/portail/files/media/10_conventions/belgique/belgique_convention-avec-la-belgique-impot-sur-le-revenu_fd_1425.pdf

Bonnes fêtes de fin d’année

bonjour,

Je suis resident et imposable en France , j’ai l’intention de faire un don ( 30.000Euros ) a mon fils residents et imposable au Canada ( depuis 15 ans).

Je dois envoyer un imprime au fisc Francais .??

Mon fils doit-il fournir un imprime et l’envoyer en France .? au Canada ?( même si il n’est pas imposable en France ?)

Merci

Bonjour Daniel,

Comme expliqué dans l’article, voici les règles qui s’appliquent à une donation (don manuel) entre un résident fiscal Français (vous) et votre fils (non résident) :

– Déclaration de votre fils du montant perçu sur le formulaire n°2735 en deux exemplaires (un exemplaire vous sera retourné après enregistrement) dans le délai d’un mois suivant la donation à l’adresse suivante :

Direction des Impôts des Non-Résidents

Recette des non résidents

TSA 50014

10, Rue du Centre

93465 NOISY-LE-GRAND CEDEX

Dans le cas de dons d’argent, vous pouvez également vous adresser à un notaire, comme pour les biens immobiliers, ou bien compléter vous-même le formulaire mentionné ci-dessus (n’oubliez pas de noter le montant des donations antérieures de moins de 10 ans intervenues entre le donataire et le donateur).

Vous pouvez bénéficier de conditions d’exonérations de droits de donations dans la limite des règles fixées par le droit fiscal Français si vous êtes âgé de moins de 80 ans, que votre fils est majeur et que vus n’avez pas déjà fait une donation dans la limite du montant inscrit il y a moins de 15 ans. (voir ici https://www.service-public.fr/particuliers/vosdroits/F14205)

Bonjour, Pourriez-vous préciser si mon fils doit faire une déclaration du don au fisc canadien et s’il doit payer des impots dessus.

cordialement

Bonjour, je suis de nationalité espagnole et résidente en France depuis plus de 30 ans. Une tante de nationalité espagnole et résidant en Espagne, âgée de 78 ans, célibataire et sans enfant, veut me faire une donation en espèces. Quel est le plafond autorisé pour que nous n’ayons ni l’une ni l’autre de frais de succession à payer.

D’une part on me dit qu’ étant donné que la tante est célibataire et sans enfant, je peux bénéficier au même titre qu’un enfant, des 100 000 € d’abattements (art 779) plus de 31 865 € dans le cadre de la donation dite « Sarkozi ».

D’autre part selon mes recherches, je ne pourrais bénéficier que d’un donation manuelle classique qui s’élève à 7 967 € plus la donation dite « Sarkozi » d’un montant de 31 865 €.

Il semble qu’aucune convention fiscale entre la France et l’Espagne en matière de donation en espèce n’a été signée à ce jour.

Pouvez-vous m’aider à solutionner tout ça.

D’avance merci. Cordialement

Bonjour Yubero,

Nous vous conseillons de prendre avis auprès d’un conseiller/avocat fiscaliste pour une étude personnalisée et en tenant compte de la législation fiscale en Espagne. Sachez que toutes les donations sont imposées en Espagne par l’Impôt sur les Successions et Donations (ISD) et l’assiette varie selon les Communautés Autonomes.

N’ayant pas de convention sur les donations entre la France et l’Espagne, chacun des pays se réserve le droit de taxer le donation effectuée.

Une donation qu’elle soit en espèces ou par virement, est régie par les mêmes règles d’imposition.

D’un point de vue strictement Français, sachez que vous ne bénéficierez pas d’un abattement comme si vous étiez sa fille mais en temps que de sa nièce, soit 7 967 € pour un don manuel. Par la suite, vous serez imposée à 55% sur le reste de la somme en question.

Vous pouvez par ailleurs, bénéficier d’un don dit familial, non imposé à hauteur de 31 865 euros sans payer de droits, si vous êtes sa nièce (sens précis du texte de loi : « Seuls les enfants des frères et sœurs du donateur sont considérés comme neveu ou nièce »).

Ce formulaire est à transmettre à l’administration fiscale : https://www.impots.gouv.fr/formulaire/2735/declaration-de-dons-manuels-et-de-sommes-dargent

En tant que parents résidents en France ,nous voulons faire un don manuel de 200000euros à notre fille residente à Montréal depuis 20 ans.

Elle doit faire la déclaration de ce don sur le formulaire 2735 en 2 exemplaires, mais à qui doit elle adresser ce courrier?

Merci de votre réponse

Bonjour Annie,

Votre fille dispose d’un mois pour déclarer la donation (formulaire n°2735) de valeurs mobilières ou de sommes d’argent (et payer des droits de mutation si elle en est redevable) auprès de la Recette des non-résidents.

Direction des Impôts des Non-Résidents

Recette des non résidents

TSA 50014

10, Rue du Centre

93465 NOISY-LE-GRAND CEDEX

Mél : recette.nonresidents@dgfip.finances.gouv.fr

Bonjour,

J’ai ouvert un compte aux usa en 2021 et j’ai reçu un donation manuel ou present d’un ami qui réside au usa d’un montant de 30000 euros. Et que j’ai utilisé pour donner à une association à but non lucratif.

Est ce que c’est imposable ?

Bonjour

Si je souhaite faire une donation monetaire a ma soeur (de notre vivant) et je suis resident aux Etats-Unis et elle en France.

Nous sommes tous les deux francais

J’ai lu que cela n’etait pas imposable. Est ce vrai?

Bonjour OFB,

Normalement, il ni a pas de restrictions empêchant les donations entre les États-Unis et la France. Toutefois, pour plus de renseignements vous pouvez vous informer auprès d’un notaire.

Voici un lien qui peut vous être utile : https://www.notaires.fr/fr

Bonjour!

Je suis russe et je suis un resident fiscal en France. Je vais donne a mon fils qui non-resident fiscal en France et qui reside en Russie. La somme est 30 000 euro.

Comment je peux declarer cette somme, si c’est le formulaire 2735 en 2 exemplaires pour les donataires?

J’ai besoin un trass aussi pour le CAF aussi.

Meci avancee!

Bonjour Lana,

La donation devra être déclarée dans le mois qui suit, auprès du Service des impôts de votre lieu de résidence :

– du donataire si la donation est déclarée sur un formulaire n°2735 ou 2734, auprès de la Recette des non-résidents ;

– du donateur si la donation est établie par un acte sous seing privé passé en France ou hors de France.

Bonjour! Merci pour votre réponse!

Mais n’est pas tout clair pour moi, C’est quoi « par un acte sous seing privé ». C’est un acte donation chez notaire, ou une forme special ?

Merci d’avance!

Lana

Oui ! C’est le cas où la donation est protégée par un acte notarié !

Bonjour,

Mon père âgé de 78 ans est libanais et résident au Liban. Moi je suis français, résident depuis un an en France.

Mon père souhaite me transférer la somme de 100 000 euros sur mon compte en France depuis son compte en Suisse.

Si je reçois ce don est-ce que je suis imposable et si oui suivant quel pourcentage?

Est-ce qu’il y a des démarches à faire avant le virement ?

Merci

Bonjour Fares,

En tant que résident fiscal français, tous les biens meubles ou immeubles qui vous sont transmis à titre gratuit sont imposables en France selon les règles fiscales françaises.

Le pourcentage dépendra de si vous avez déjà reçu ou non une donation dans les 15 dernières années.

Bonjour,

Mon père, de nationalités française et américaine, vit aux États-Unis depuis plus de 50 ans et n’a aucune résidence fiscale en France. Je suis de nationalité française et américaine (naturalisé). Mon père souhaite faire une donation importante pour l’achat d’un bien immobilier (au dessus de 400 000). Ce fond, qui a été soumis à l’imposition aux États-Unis, sera t-il imposable si je le reçois en France ?

Merci !

Éric

Bonjour Eric,

Le lieu de déclaration dépendra de votre résidence fiscale.

Si vous êtes résident français, vous devrez le déclarer en France et imposé sur le barème de droit commun des donations.

Bonjour,

Je suis de nationalité congolaise, on viens de me contacter ce matin depuis Paris car je bénéficiaire légale d’une donation.

Est ce que c’est possible ? Le danateur m’avait informé depuis le mois de janvier. Là elle vient de décider, et c’est son notaire qui m’a contacté ce matin. Que doit je faire?

Cordialement.

Bonjour Irène,

Oui, le notaire vous informera de la procédure et des modalités de la donation dont vous êtes bénéficiaire.

Bonjour, je suis résidente fiscale française et je souhaite faire une donation à ma fille, citoyenne française, qui travaille au Québec depuis début 2022. Que devons-nous faire? Cordialement

Bonjour Danièle,

Comme expliqué dans l’article, voici les règles qui s’appliquent à une donation entre une résidente fiscale Française et votre fille, non résidente;

Votre fille doit faire la déclaration du montant perçu sur le formulaire n°2735 en deux exemplaires (un exemplaire vous sera retourné après enregistrement) dans le délai d’un mois suivant la donation à la Direction des Impôts des Non-Résidents, précisément au service de la Recette des non résidents.

Dans le cas de dons d’argent, vous pouvez également vous adresser à un notaire, ou bien compléter vous-même le formulaire mentionné ci-dessus (n’oubliez pas de noter le montant des donations antérieures de moins de 10 ans intervenues entre le donataire et le donateur).

Vous pouvez bénéficier de conditions d’exonérations de droits de donations sous réserve des règles fixées par l’Etat Français :https://www.service-public.fr/particuliers/vosdroits/F14205

Donation à un ami roumain résident en Roumanie

Bonjour,

Étant français et résident en France, je souhaite faire une donation de 15 000€ à un ami roumain résident en Roumanie.

La banque roumaine de mon ami lui dit qu’il serait préférable que ce don fasse l’objet d’un acte notarié français, comme justificatif du virement bancaire..

J’ai compris qu’il y a un seuil de déclaration au fisc français de 15 000€ pour des dons manuels à l’étranger.

Mais je ne sais pas ce qu’il en est pour une donation notariée « entre vifs », même inférieure à 15 000€, et si celle-ci doit être déclarée par le notaire français et si elle fait aussi l’objet d’une taxation de 60% (déduite de l’abattement).

Merci d’avance pour votre aide!

Bonjour Bruno,

Puisque vous êtes résidente France (ou que vous l’avez été au jour de la transmission et l’a été pendant au moins six ans au cours des dix dernières années précédant celle au cours de laquelle reçoit les biens) et en l’absence d’une convention bilatérale entre la France et la Roumanie sur les donations, tous les biens meubles ou immeubles en France ou hors de France sont passibles des droits de donation en France.

Vous êtes libre de rédiger ou non un acte notarié pour la donation mais elle doit être déclarée aux services fiscaux français. Votre ami doit se renseigner pour la fiscalité roumaine applicable. La taxation de votre don relève de la qualité de la personne qui sera votre donataire, dans votre cas, sans aucun lien de parenté, cela correspond à 60% de la somme pour les droits de donation. Il n’existe aucun abattement.

Bonjour

Je suis résident fiscal en Nouvelle Calédonie.

Mon père âgé de plus de 80 ans, résident fiscal en France Métropolitaine, envisage de me faire une donation de 100 000 €.

Cette donation est-elle exonérée de droits? ou bien imposable, et si oui, où: en France ou en Nouvelle Calédonie?

Quant à la déclaration, si j’ai bien compris, je dispose d’un mois pour envoyer un formulaire n°2735 à la Recette des non-résidents à Noisy Le Grand. Est-ce bien cela?

En vous remerciant.

Bien cordialement.

Bonjour Eric,

Si le donataire est résident français, Tous les biens meubles ou immeubles qui vous sont transmis à titre gratuit sont imposables en France selon les règles fiscales françaises.

Bonjour,

Mon père ( résident d’Espagne) va me faire un don pour l’achat d’une maison en France ( où je réside)

Comment dois-je le déclarer ? J’ai aussi droit à l’exonération de don de 100000 euros de père en fils ?

Merci d’avance

Bonjour Guillermo,

Concernant la France, vous devez en effet déclarer la donation dans les conditions mentionnées dans l’article et vous pouvez bénéficier l’abattement de 100 000 euros d’un parent à un enfant. Pour l’Espagne, je vous invite à vous rapprocher de l’administration fiscale espagnole locale : sachez que toutes les donations sont imposées localement par l’Impôt sur les Successions et Donations (ISD) et l’assiette varie selon les Communautés Autonomes. Il n’existe pas de convention fiscale bilatérale sur les donations entre la France et l’Espagne. Toutefois, les droits de donation acquittés en Espagne pourront être imputés sur l’impôt exigible en France, ce qui limite en principe la double imposition.

Bonjour,

Je suis résident au Danemark et mes parents (residents francais) on fait une donation partage à moi et mes 2 soeurs (140,000 EUR par enfant).

Vais je devoir payer des taxes au Danemark sur cette donation?

Merci!

Bonjour,

Je suis dans une situation similaire, j’habite également au Danemark et recevrai une somme de mes parents. Avez vous eu une réponse à votre question ?

Merci par avance,

Bien cordialement

Guillaume

Bonjour Mathieu et Guillaume,

En tant que résident au Danemark, vous pourriez être assujetti à des taxes sur la donation de vos parents, bien que ces derniers résident en France. Pour des détails précis sur les implications fiscales, consultez les autorités fiscales danoises ou un expert en fiscalité car cela peut dépendre du montant de la donation ainsi que des règles spécifiques en vigueur au Danemark.

Bonjour,

Je suis résident en Suisse et je compte faire don à mon fils résident en France d’actions de sociétés suisses cotées en bourse de Zurich. Ce dont est imposable en Suisse mais l’est-il en France?

Merci par avance

Bonjour,

Je suis résident français, de nationalité française et souhaite effectuer un don manuel de 50 ooo, € à mon fils qui réside à Barcelone.

Je n’ai jamais effectué d’autres donations, donc je ne serai pas taxé en France mais mon fils va t’il subir une quelconque imposition en Espagne et si oui, de combien ?

Merci d’avance

bonjour ma grande mere est residant a turquie.elle m a donné 200000 € en manuel a turquie…moi residant en france .est ce que c est imposable en france?

Bonjour Ucan,

Oui c’est imposable.

Bonjour,

Je suis résident Français depuis moins de 6 mois et mon père est résident hongkongais. Ils souhaitent me faire une donation d’argent supérieur à l’abattement. Est ce sue cette donation est soumise aux droit de succession si elle est transférée sur un compte français?

Et si je l’utilise seulement à l’étranger?

Merci

Bonjour Robin,

En tant que résident français, vous êtes soumis aux obligations fiscales et aux droits de succession, que cet donation provienne d’un résident français ou d’un non résident. Ces règles ne tiennent pas compte de l’utilisation que vous en ferez.

Bonjour,

Ma mère résidente fiscale en France vient d’hériter d’une maison en Espagne d’une valeur de 33000€ dont elle a racheté les parts de ses 2 frères et veux m’en faire donnation ,je suis résidant fiscal en France aussi ,faut’il passer par un notaire et cela engendre t’il des frais

Bonjour, je constate au décès de mon père que ce dernier a vendu son appartement en viager fin 2021 (bouquet reçu de 100 000€), et a transféré environ 90 000€ à une cousine éloignée dans son pays d’origine. Il a procédé en faisant 3 virements en 1 an. Quelles sont les conséquences sur la succession ? La bénéficiaire de l’argent est-elle tenue de restituer cet argent ? Je vous remercie pour votre éclairage. Cordialement

Bonjour Edamikos,

C’est au notaire qui s’occupera de la succession de votre père de prendre en compte les différentes mesures que votre père a pris de son vivant.

Sachez que la loi française prévoit ce qu’on appelle la réserve héréditaire. Ainsi, le ou les enfants ont obligatoirement une part irréductible dans la succession de leurs parents. Néanmoins, une fois cette part accordée aux enfants, il reste la quotité disponible, c’est à dire, la part du patrimoine restant ; Les parents peuvent en disposer librement via une donation ou dans leur testament.

Bonsoir, je vous remercie pour votre réponse. Justement, c’est la question qui se pose à nous : en tant qu’enfants disposions nous de cette part irréductible suite à l’obtention du bouquet versé à notre père fin 2021. Car la quasi intégralité de cette somme est partie à l’étranger sur le compte d’une seule et même personne. A l’heure actuelle nous ne savons absolument pas si cet argent a été utilisé. Ou bien mon père avait il le droit de disposer librement de tout cet argent, et de ce fait le donner à qui il souhaite ? Dans les faits, rien ne l’empêchait de dépenser tout son argent jusqu’à son décès.

Notre notaire va se charger de la succession, mais nous craignons d’avoir à engager des démarches lourdes et coûteuses s’il est question de récupérer l’argent parti à l’étranger.

S’il vous est possible d’éclairer ma lanterne une dernière je vous remercie par avance.

Cordialement

Bonjour,

Mon père résident en France et souhaite faire un don immobilier qui vaut 130000 Euros à l’un de ses fils résident au Maroc. Est-ce que cette opération est possible ? Si c’est possible c’est quoi la démarche à suivre s’il vous plait ?

Merci d’avance.

Bonjour Rayan,

Le processus est expliqué dans l’article, dernier paragraphe ! Bon courage, l’équipe ASFE

Bonjour,

En 2021, on mari et moi, résidents en France, avons fait une donation d’un bien sis en Belgique d’une valeur de 150K à notre fils unique résident en Belgique. Nous sommes les usufruitiers de ce bien. Notre notaire nous a conseillé d’en faire la déclaration au fisc en France. Nous avons contacté le service des impôts de notre ville de résidence en 2021, qui ignorait totalement à quel service nous devions nous adresser. Or, on nous a vivement conseillé de faire cette démarche et de nouveau, personne, ni notre notaire en France ni les préposés à l’hôtel des impôts n’est capable de nous dire à qui envoyer le document attestant notre donation établie en 2021.

Une idée?

Merci d’avance.

Gabrielle

Bonjour Vadé,

Comme écrit dans l’article, une donation d’un bien en France est à faire enregistrer auprès de la Direction des Impôts des Non-Résidents

Recette des non résidents

TSA 50014

10, Rue du Centre

93465 NOISY-LE-GRAND CEDEX

Bonjour,

Je suis résident fiscal depuis moins de 6 ans et ma belle-famille, résidente en Chine, prévoit de me faire une donation conséquente. Ils transféreraient l’argent de leur compte chinois directement sur mon compte français. Cette donation serait-elle imposable car transférée de la Chine vers la France et non pas d’un compte chinois vers un autre compte compte chinois.

Merci,

Cdt,

Je souhaite faire une donation-partage d’un bien immobilier en nue-propriété (résidence principal) dont une partie concernerait mon fils, résident en Floride. En cas de revente de ce bien avec génération de plus-value (taxée en France), mon fils devrait-il payer une taxation supplémentaire à l’état de Floride ? Si oui, comment celle-ci serait-elle calculée (notamment en cas de rachat d’un autre bien immobilier sur lequel la donation en nue-propriété serait transféré) ?

Si vous n’avez pas la réponse, où peut-on se renseigner ?

Merci pour votre aide,

Ch

Bonjour,

Nous vous conseillons de consulter un expert en fiscalité internationale ou un avocat spécialisé en droit international. Ils pourront vous conseiller sur les obligations fiscales potentielles aux États-Unis et sur la manière de minimiser les impacts fiscaux.

Bonjour,

Je suis de nationalité canadienne résidente en Andorre. Mes enfants sont résidents fiscaux en Andorre. Si je leur fait un don de plus de 100.000 euros, ce don suit le système fiscal andorran. Si plus tard, mes enfants s’installent en France, doivent ils déclarer ce don en France ? Qu’arrive-t-il à mon décès ? Même question en cas de donation avec réserve d’usufruit. De même, si mes enfants résident en France depuis plus de 6 ans, ils se domicilient ensuite en Andorre pour 2 ans. Je leur fait une donation pendant ces deux ans. S’ils retournent en France comme résident fiscal, devront ils déclarer le don ? Merci

Bonjour Catherine,

Il s’agit de droits canadien, français et andorran : je vous invite à consulter un fiscaliste notamment pour répondre à vos questions précises.

Bonjour,

Devant faire de gros travaux dans ma maison, ma tante Taiwanaise (et résidente à Taiwan) souhaite me prêter 100 000€. Est-ce que cela est possible et combien je vais être taxé dessus ?

Est-il plus simple si ma tante règle directement les factures ?

Merci d’avance pour votre aide.

Bonjour,

Pour cette question spécifique, nous vous conseiller de vous orienter directement auprès d’un expert fiscaliste taïwanais.

Bonjour,

Je (résident en Afrique) désire donner à ma fille (résidente en Angleterre) une somme d’argent pour acheter un bien lorsqu’elle rentrera l’an prochain en France

Est il mieux que je la lui vire sur son compte hors CEE tant qu’elle n’est pas résidente puis qu’elle même transfère ces fonds dans la sci Francaise?

ou que moi même actionnaire à 1% de la sci fasse un apport en compte courant?

merci infiniment si vous avez des conseils

Bonjour,

Je vous conseille de consulter un expert en droit fiscal ou financier pour obtenir des conseils adaptés à votre situation.

Bonjour, parents citoyens bulgares résidents en Bulgarie, veulent faire un don de 90.000 à leur fils citoyen bulgar résident fiscal en France depuis 7 ans. Quels sont les impôts a payer et les démarches à faire pour le fils? Merci d’avance

Bonjour,

Pour un don de 90 000 € fait par des parents bulgares à leur fils résident fiscal en France, ce don est soumis aux droits de donation français. Le montant exonéré est de 100 000 € par parent et par enfant tous les 15 ans. Ainsi, ce don serait exonéré d’impôts.

Les démarches pour le fils incluent la déclaration du don aux services fiscaux français à l’aide du formulaire Cerfa n° 2735.

Bonjour, j’aurais besoin d’un petit renseignement.

Je suis résident fiscal en Allemagne et mon père qui est résident fiscal en France souhaiterais me faire une donnation de 100K€. Pour info je suis fils unique et je n’ai pas recu de donnation de sa part depuis plus de 15 ans. Ma question est, dois-je faire une déclaration auprès du fisc allemand ? Sachant que le fisc alleamnd accorde sans imposition des donnations parent-enfant, de 400K€ tous les 10 ans.

Merci pour votre aide

Cordialement

Bonjour,

Comme vous êtes résident fiscal en Allemagne, vous devez déclarer la donation auprès du fisc allemand

Bonjour,

Allemand d’origine, je suis résident fiscal en France depuis plus de 20 ans. Mes deux enfants résident en Allemagne. Je souhaite leur donner la nue-propriété d’une maison (390000 €) située en Allemagne. Y a t’il des formalités à faire en France ?

Merci.

Cordialement,

Bonjour,

En tant que résident fiscal français, vous êtes soumis à la législation française en matière de donations, même si le bien transmis est situé à l’étranger. Voici les points principaux :

Donation en Allemagne : la transmission de la nue-propriété d’un bien situé en Allemagne doit respecter la loi allemande, notamment pour l’enregistrement de l’acte notarié et le paiement éventuel des droits de donation locaux.

Déclaration en France : en tant que résident fiscal français, vous devez déclarer la donation aux services fiscaux français. Même si le bien est à l’étranger, les donations doivent être déclarées via le formulaire n°2735. Cela permet notamment :

de calculer les droits de donation français éventuels, le cas échéant ;

de bénéficier des abattements légaux (enfants : 100 000 € chacun).

Conventions fiscales : la France et l’Allemagne ont signé une convention fiscale sur les droits de succession et de donation, qui permet d’éviter la double imposition. Les droits payés en Allemagne peuvent être imputés sur les droits dus en France.

Notaire et documents : il est conseillé de passer par un notaire français ou allemand pour la rédaction de l’acte et la coordination avec l’administration fiscale française.

En résumé : oui, il y a des formalités en France : déclaration via le formulaire 2735 et éventuellement paiement de droits après imputation des taxes allemandes. Le recours à un notaire expérimenté dans les situations transfrontalières est fortement recommandé.

Bien cordialement,

L’équipe de l’ASFE

Bonjour

Je suis résident en Nouvelle Calédonie, où je paye mes impôts..

Mon père, résident fiscal en France Métropolitaine, envisage de me faire une donation de 100 000 €.

Cette donation est-elle exonérée de droits?

Quant à la déclaration, en tant que donataire non résident en Métropole, dois-je envoyer un formulaire n°2735 à la Recette des non-résidents à Noisy Le Grand, ou bien dois-je la déposer à la direction des services fiscaux de Nouvelle Calédonie?

En vous remerciant.

Bien cordialement.