| Ce qui change en 2025 La loi de finances pour 2025 introduit une réforme importante du régime réel de la location meublée non professionnelle (LMNP). Désormais, lors de la revente d’un bien immobilier ayant bénéficié d’amortissements comptables déduits des recettes locatives imposables, ces amortissements seront réintégrés dans le calcul de la plus-value de cession. Cependant, certaines catégories de logements échappent à cette évolution fiscale, notamment les résidences étudiantes, les résidences seniors et les résidences pour personnes en situation de handicap. Les propriétaires restent soumis au régime des plus-values immobilières et continuent de bénéficier d’une exonération totale d’impôt sur les plus-values après 22 ans de détention, ainsi que d’une exonération des prélèvements sociaux après 30 ans. |

Anthony SALA, conseiller en gestion de patrimoine spécialisé pour les non-résidents nous propose une chronique patrimoniale sur la location meublée pour les non-résidents en quatre parties ce mois-ci. Retrouvez la première, la deuxième partie et la troisième partie de la chronique.

La fiscalité de la location meublée

La plus importante différence entre location nue et location meublée se situe au niveau de la fiscalité.

En effet, la location meublée est considérée comme une activité commerciale et les revenus générés par celle-ci comme des bénéfices industriels et commerciaux (BIC) et non des revenus fonciers.

Vous avez alors le choix entre deux régimes d’imposition :

- le régime micro-BIC pour LMNP : valable si les recettes de la location meublée sont inférieures à 72 600€. Il prévoit un abattement forfaitaire de 50%. Aucune déduction de charges n’est possible, mais vous êtes imposé sur la moitié seulement des revenus.

- le régime réel simplifié : les charges sont déductibles (entretien, frais d’assurance et gestion, comptabilité, intérêts d’emprunts…) des revenus des loyers. Il permet également de déduire l’amortissement du matériel et des travaux (construction et amélioration).

La dernière option permet souvent de déduire des montants importants des loyers et peut être la plus intéressante selon votre situation. En revanche, il est recommandé de faire appel à un comptable.

Si vous êtes qualifié automatiquement comme loueur meublé professionnel, vous n’avez d’autre choix que d’opter pour le régime réel simplifié.

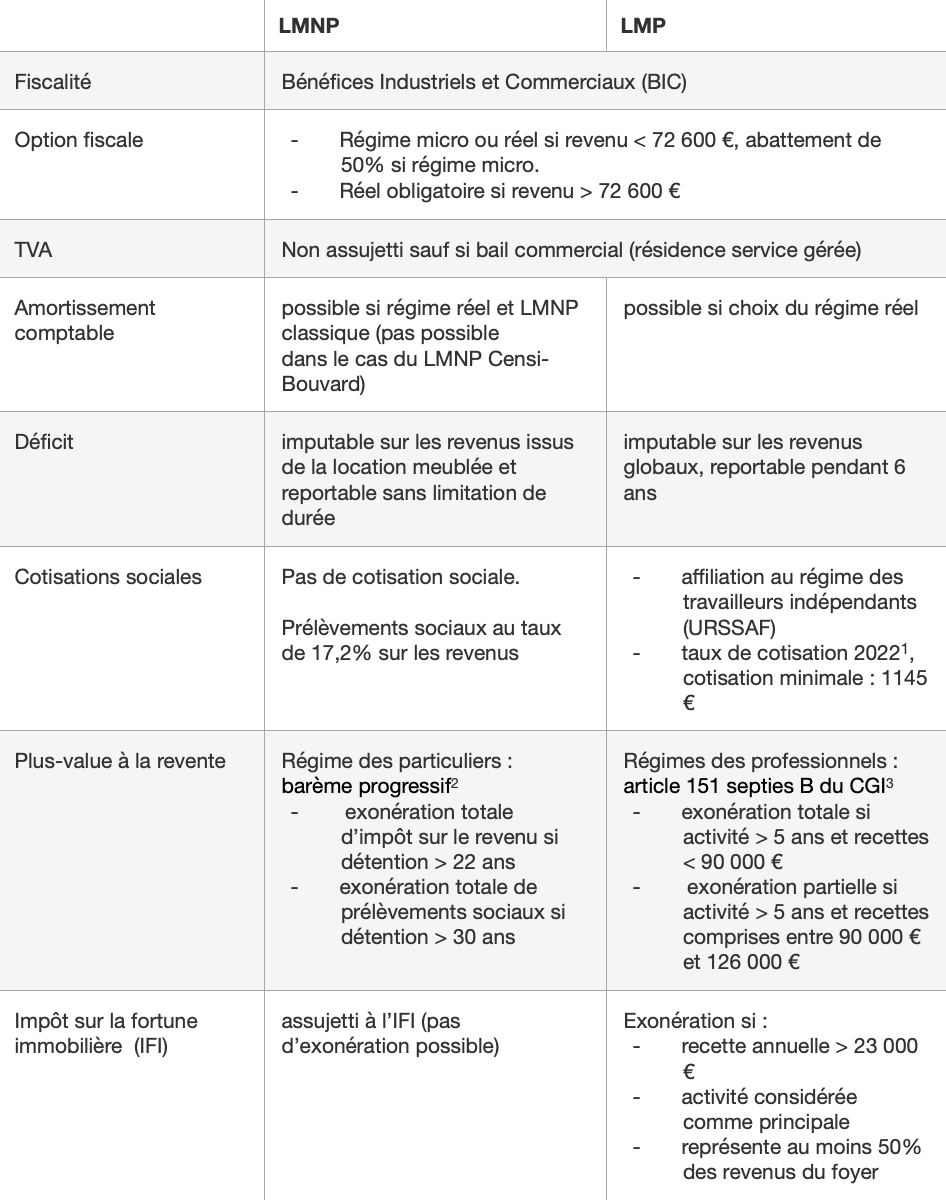

Pour récapituler :

1 Taux de cotisation 2022 : https://www.secu-independants.fr/cotisations/calcul-cotisations/taux-cotisations

2 Barème progressif : https://www.service-public.fr/particuliers/vosdroits/F10864

3 Article 151 septies B du CGI : https://www.legifrance.gouv.fr/codes/article_lc/LEGIARTI000020549390/

Une réponse

Bonjour,

Vous dites que les prelevements sociaux pour les revenus d un logement meuble sont de 17,2%. S agit il de la CSG/CRDS ?

La CSG/CRDS n est pas appliquee sur les revenus de logements non meubles pour les residents d un pays de l union europeenne.

Dois t on payer la CSG/CRDS sur les revenus d une location meublee si l on est resident d un pays de la communaute europeenne ?