TELECHARGER LA FICHE PDF

La dernière loi de finances supprime le caractère libératoire de la retenue à la source des non-résidents, ce qui – couplée à la hausse du taux minimum d’imposition – s’avère préjudiciable pour de nombreux contribuables et, en particulier, ceux disposant de ressources modestes.

Les non-résidents sont soumis à des modalités d’imposition spécifique. Les traitements, salaires, pensions et rentes viagères de source française qu’ils perçoivent donnent lieu à l’application d’une retenue à la source (RAS) précomptée par l’établissement payeur (employeur, caisse de retraite, etc.) et reversée par la suite au Trésor public. Cette retenue à la source est, jusqu’à la fin de l’année 2019, partiellement libératoire de l’impôt sur le revenu (IR). Dans un souci de simplification et d’harmonisation des règles fiscales avec les Français résidents, le gouvernement a introduit dans la loi de finances pour l’année 2019, des dispositions modifiant la fiscalité des non-résidents.

Pour les revenus perçus en 2019

La retenue à la source en 2019

Pour rappel, les revenus perçus en 2019 sont passibles de la retenue à la source, calculée suivant un barème à trois tranches :

Les taux de 0 % et 12 % sont jusqu’à présent libératoires de l’impôt sur le revenu, c’est-à-dire que la fraction des revenus jusqu’à 43 047 € est exclue du calcul de l’impôt sur le revenu et non-intégrée dans la déclaration des revenus. En d’autres termes, seuls les revenus supérieurs à 43 047 € sont soumis à l’impôt sur le revenu, et l’on déduit 43 047 € des revenus totaux pour déterminer la base imposable à l’IR.

L’impôt sur le revenu en 2019

Ainsi seule la fraction des revenus – au-delà du seuil de 43 047 € – est ensuite soumise à l’impôt sur le revenu, avec application du barème progressif jusqu’à 45 % et du quotient familial, assorti d’un taux minimum de 20% ou 30% comme précisé dans le tableau suivant :

Après calcul de l’imposition sur le revenu, l’administration fiscale déduira de votre impôt la retenue à la source qui n’aura pas été libératoire (c’est à dire celle à 20%).

La loi de finances pour 2019 a prévu des dispositions visant à rapprocher le régime fiscal des non-résidents de celui des résidents :

– en supprimant totalement le caractère libératoire de la retenue à la source à compter des revenus 2020 ;

– et en augmentant le taux minimum d’imposition, le faisant passer dans certains cas de 20 % à 30 % à compter des revenus 2018.

Pour les revenus perçus à compter du 1er janvier 2020

La retenue à la source en 2020

Pour les revenus perçus à compter du 1er janvier 2020, le montant de la retenue à la source sera déterminé par application du taux par défaut – également appelé taux neutre – de la grille du prélèvement à la source de l’IR appliquée aux résidents fiscaux français.

A titre d’exemple:

– pour un revenu annuel de 25.000 €, le taux par défaut sera de 7,5 %

– pour un revenu annuel de 50.000 €, le taux par défaut sera de 16 %

– pour un revenu annuel 75 000 €, le taux par défaut sera de 20 %

– pour un revenu annuel 100.000 €, le taux par défaut sera de 24 %

Mais surtout, cette retenue ne sera désormais plus libératoire de l’impôt sur le revenu. Le montant total des revenus devra donc être pris en compte pour le calcul de l’IR et la retenue opérée sera imputable en totalité sur le montant de cet impôt.

L’impôt sur le revenu en 2020

Alors que précédemment la retenue à la source acquittée libérait partiellement les contribuables non résidents de l’IR (avec un taux maximum de retenue à la source de 12% jusqu’à 43.047 euros), ils devront désormais s’acquitter dès le premier euro d’un impôt calculé au taux minimum de 20 % – jusqu’à 27.519 € de revenu net – et de 30% au delà.

La suppression du caractère libératoire de la retenue à la source des non-résidents, couplée à la hausse du taux minimum d’imposition, s’avère préjudiciable pour de nombreux contribuables et, en particulier, ceux disposant de ressources modestes (c’est notamment le cas de nombreux pensionnés qui touchent des retraites modestes).

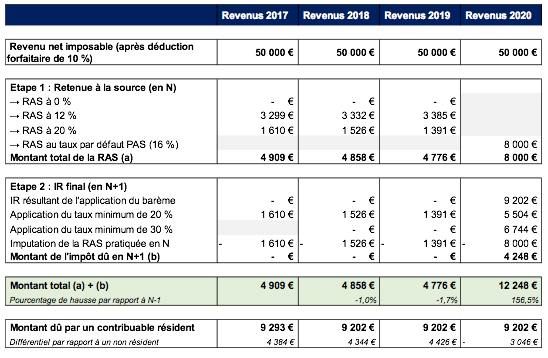

Illustration 1 : Soit un contribuable non résident (veuf et sans enfant à charge) dont la pension nette imposable s’élève à 50 000 €.

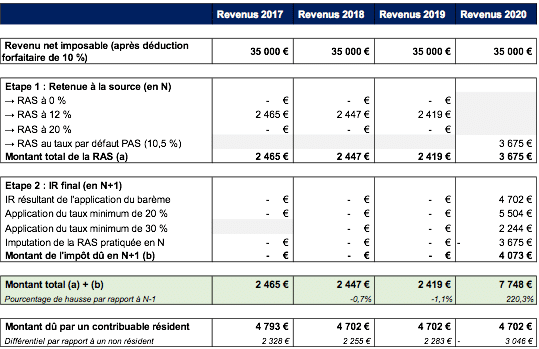

Illustration 2 : Soit un contribuable non résident (veuf et sans enfant à charge) dont la pension nette imposable s’élève à 35 000 €.

A noter : un contribuable non résident peut ne pas être imposé aux taux minimum de 20% et 30% s’il démontre que l’utilisation du barème progressif sur l’ensemble de ses revenus mondiaux aurait pour conséquence l’application d’un taux inférieur. Dans ce cas, ce taux intérieur (appelé taux moyen) sera appliqué à ses seuls revenus de source française.

La réforme visant à rapprocher la fiscalité des non-résidents de celle des résidents, applicable aux revenus à compter du 1er janvier 2020, apparait ainsi largement inachevée, un certain nombre de foyers se trouvant nettement pénalisés.

Le projet de loi de finance de fin d’année – dont nous espérons qu’il permettra, enfin, aux contribuables non-résidents de bénéficier des crédits et réductions d’impôt au même titre que les résidents – sera donc examiné avec attention par les parlementaires.

NON-RESIDENT EN FRANCE MAIS EN ITALIE, VEUF SANS ENFANTS, 50.000 NETS PAR AN…

J’AIMERAIS LE CONNAITRE

Retraité avec 2 parts,Résident au Panama pas pour raison d’évasion fiscale mais pour sa qualité de vie je me suis acquitté en 2018 de 454€ d’impôts en tant que NR , alors que d’après le simulateur des impôts je ne serais pas imputable en 2020 en tant que résident ,si j’en crois vos calcul je devrais en 2020 plus ou moins 6500€!!!!(30000€ de revenu) soit une augmentation de 1430%!!!

Comment peuvent-ils parler de rapprochement avec les résidents et d’équité, un vrai scandale!

Je suis en train de vendre mon immobilier français. C’était le dernier lien financier que j’avais avec ce pays. Qu’il sombre sans moi.

J’habite en Scandinavie et je reçois toutes mes pensions de Suisse ou j’ai vécu 45 ans. Les Suisses ne me prennent rien. Evidemment les Français doivent financer leur immigration illégale !

Bravo! Et autres promesses electorales intenables!

Vous osez parler d’immigation illegale (vous n’y connaissez evidemment rien!) lorsque vous, vous nagez dans le bonheur…. Suisse, Scandinavie, on m’a rien pris… Mais on est quoi la? Ce sont nous les voleurs, les assassins… Hitler et ses purges, ca ne nous a rien appris?

Qu’on arrête avec cette repentance malsaine… Si vous vous sentez coupable, madame Sylviane, ne généralisez pas votre culpabilité… Et arrêtez de mettre du Hitler partout… Vous devriez consulter je pense…

Je trouve que c’est pas normal de payer les impôts sur les retraites de base et la complémentaire car nous avons cotisé pendant 37ans si ce n’est pas plus. Parlons des non résidents . je paye des impôts au Maroc.malgre . que en France je suis non imposable..au Maroc il ya pas de parts.vu la convention. je suis pas content.cest toujours les mêmes qui paye.. j’ai commencé à travailler à l âge de 18 ans cotisé cotisé jusqu’à la mort.ce ‘nest pas juste.il faut revoir les lois…

Si vous avez plusieurs caisses de retraites (ex CNAV, ARRCO, AGIRC) vous pouvez très bien ne faire virer au Maroc sur un compte en Dirhams non convertibles que ARRCO et AGIRC et vous ne déclarerez au Maroc que et uniquement que ces deux caisses. La CNAV restant en France sur votre compte en banque français. Et ni le fisc français ni le fisc marocain vous demanderons quoi que ce soit sur cette dissimulation.

C’est l’une des raison pour lesquelles j’ai quitté la France, on ne peut absolument pas avoir confiance dans un pays qui préfère « surfiscaliser » ceux qui ne peuvent pas se défendre…

De plus c’est année il font comme ça… et l’année suivante il changeront encore les règles… et encore et encore sans jamais remettre plus d’équité…

Cher Monsieur,

Les impôts et cotisations sont deux choses différentes : les cotisations que vous avez payé le long de votre carrière sont venues financer le système de prestations sociales français dont vous avez bénéficié tandis que l’impôt sur le revenu, payés tant sur les salaires que les pensions finance, lui, le budget de l’Etat, son fonctionnement.

la convention fiscale franco-marocaine prévoit en effet que toutes les pensions de quelque nature quelle soit, sont imposables au Maroc.

Bonjour,

Je suis non résident au Liban, j’ai 77 ans, j’ai des revenus d’environ 35000 euros avec 2,5 parts + je suis ancien combattant. Ma retraite est publique c’est à dire que je suis soumis à la convention fiscale de 1962.

Quel devrait être le calcul de l’impôt en 2020?

Jusqu’à aujourd’hui je demandais un dégrèvement pour un trop perçu payé avec au moins 2 ans de retard, compliqué, etc

Je vous remercie

Robert Martin

Cher Monsieur,

Ces nouvelles dispositions ne changent pas le contenu de la convention. Votre pension de source française continuera à être imposée en France selon les modalités décrites ci-dessus, c’est à dire une retenue à la source dont le taux sera calqué sur celui de la grille du prélèvement à la source, puis une imposition au taux minimum de 20%. Si vous bénéficiez chaque année d’un dégrèvement, vous pouvez continuer à en faire la demande.

Je reste à votre disposition pour plus d’informations,

Cordialement,

Si c’est en france que sont les revenus (cas des retraites par exemple), il me parait norma; qu’on paye ses impots la ou on gagne son argent… en France donc. Expatrie aux USA, je n’ai aps de revenus Francais donc pas d’impots (mais bcp aux USA). Si j’etais payé à moitie en France, je trouverais normal de repartir mon impots entre les deux. Par ailleurs le systeme americain qui fait qu’un citoyen americain doit payer (ou au moins declarer) ses impots aux USA a vie me parait tres bien (avec deduction de ce que vous avez payé dans votre pays de residence)

Il serait tres injuste d’imposer les francais vivant a l’etranger sachant qu’ils ne beneficient pas des avantages accordes aux francais vivant en France.

J’espere que le gourvernement francais aura un sens d’humanite et de logique concernant cette idee qui me semble a la fois montrueuse et indeniablement non justifiable.

Le problème c’est que du point de vu des petits salaires résidents, les français de l’étranger sont forcément des exilés fiscaux et autres profiteurs… et vu que nous n’avons pas une grand poids pour nous défendre…

La justice n’a jamais eu a voir grand chose avec la fiscalité française…

Je suis retraitée de l’education nationale française et perçoit 22000€ par an..ces dernières années j’ai vu déjà ma retraite amputée de trente euros par mois à cause d’une augmentation des impôts à la source qui sont retenus sur ma pension. Je vis en Espagne où la vie est de plus en plus difficile. L’Espagne essaie toujours de me faire payer l’impôt sur le revenu alors que ma retraite de l’etat français m’en dispense car je ne dois pas payer des deux côtés .Que va-t-on encore inventer pour niveler notre niveau de vie au plus bas ?

Je rejoins le camp des mécontents.

Chère Josette,

Nous comprenons votre mécontentement et serons pleinement mobilisés lors du prochain projet de loi de finances pour empêcher les augmentations d’impôts prévues.

Ce dont personne ne parle, c’est de la non-prise en compte du nombre de parts de la famille par l’administration fiscale ( qui me l’a confirmé par écrit) depuis des années pour les non-résidents.

Où allons nous?

Oui dès lors qu’il y a un taux minimum imposé, cela annule de fait l’effet des parts. Croyez-le, nous le déplorons et sommes mobilisés sur le sujet…

Payer l’impôt en France sur les revenus de France, d’accord à condition que ce soit au même taux que les résidents et avec les mêmes déductions. En revanche, payer les CSG etc… Alors q’un non résident n’est pas affilié à la sécu et si retournant en France en vacances, doit payer de sa poche tous frais médicaux, Un scandale.

Chère Marine,

Les Français résidant au sein d’un pays de l’UE et en Suisse n’ont plus à s’acquitter de la CSG-CRDS depuis l’année dernière. Le Sénateur Renaud-Garabedian avait déposé un amendement lors du projet de loi de financement de la sécurité sociale pour 2019 demandant l’extension de cette exonération quel que soit le pays de résidence, ce qui avait été écarté par le gouvernement. Elle fera de nouveau cette demande cette année.

Bonjour, en plus de nos cotisations à la CFE pour certains, nous sommes ponctionnés sur nos retraites de 4,2% pour la sécu francaise. En prévision de…… donc double assurance ????

Bonjour ,

Vos explications sont assez complètes . De plus , vous rappelez que de nombreux contribuables sont de conditions modestes et pourtant , vous donnez comme exemple des cas de célibataires disposant de 35 000 et 50 000 Euros de revenus . Or , si l’on s’intérèsse au cas des retraités dont beaucoup sont de condition modestes et qui seraient plus de un million hors de France , d’après le Ministére des Affaires Sociales , les pensions moyennes versées s’élèvent a 15396 Euros net par an .

Il serait intéréssant que vous donniez aussi comme exemple la cas d’un couple disposant de cette somme , résidant dans un pays qui n’a pas de convention fiscale avec la France et dont l’un des deux membres n’a pas de revenus . Car je suppose que nous allons continuer à être imposés sans tenir compte de la situation de famille .

Cher Francis,

En effet, dès lors qu’on assortit l’impôt d’un taux minimum, l’effet du quotient familial s’annule. Nous retenons l’idée d’autres tableaux décrivant d’autres situations familiales et financières.

Ma compréhension est que les Français résidents hors Europe sont là pour renflouer les caisses de l’État…. et de continuer à distribuer sans compter.

Étant à l’étranger, je n’ai jamais rien bénéficier de la France, études payés à mes frais, soins médicaux non couverts etc.

Je suis francais ,retraité et je réside en Allemagne. Un accord récent franco-allemand fait que je paye mes impôts sur mes retraites francaises et allemandes en Allemagne.

Par contre, les impôts sur les revenus mobiliers et immobiliers percus en France doivent être payés en France.

Si la France a fait un accord avec l’Allemagne, elle a sûrement fait aussi un accord avec d’autres pays.

à vous de vous renseigner auprès de l’embassade de France dans votre pays de résidence.

En effet, les conventions fiscales prévoient le lieu d’imposition des revenus de source française.

Il n’y a pas de cas général dans ces conventions, mais concernant les pensions, lorsqu’elles sont privées ou de Sécurité sociale, elles sont imposables dans l’Etat de résidence et lorsqu’elles sont publiques et servies par l’Etat, elles demeurent imposables en France.

Cordialement,

Bonjours

Je trouve qu’il y a une anomalie sur les calculs de l’impôt. La régularisation se fait en septembre et nous avons la surprise de recevoir pour ce qui me concerne ma retraite une déduction de plus de 20% alors que le prélèvement était de 5% et cela sans en être averti avant. Drôle de surprise quand vous avez des charges à payer et que votre revenu est empire de 20%.

La logique voudrait que la régularisation se fasse en janvier de l’année suivante!

Mes parents sont portugais et ont toujors travaillé en France et perçoivent leur retraite de France, ils vivent maintenant au Portugal, ils sont non imposable en France mais au Portugal ils payent en moyenne 3.500,00€ d’impots, je trouve cela injuste car c’est la France qui paye et c’est le Portugal qui reçoit tous ces impôts.. Et je connais beaucoup personnes dans ce cas, et c’est vraiment injuste.

Il faudrait peut-être faire quelque chose…

Chère Madame,

En effet la convention fiscale franco-portugaise est plutôt avantageuse pour les retraités résidents au Portugal. La France va prochainement, renégocier les termes de cette convention.

Cordialement,

Je pense que les conventions entre certains pays et la France seront prises en considération.

Donc si selon la Convention les retraites payées par la France ne seront pas imposées en France, mais dans le pays de résidence??

Est-ce encore le cas, svp????

Merci

Ces nouvelles dispositions du taux d’imposition ne viennent pas « annulées » les conventions. Les pensions et revenus de source française, qui selon la convention en vigueur, sont imposables dans le pays de résidence RESTENT imposables dans le pays de résidences.

La fiche est fausse des le depart. Je suis deja imposee a 20% des les premier euro des mes revenus de source francaise.

Les tranches a 0% et 12% ne sont valides uniquement si vous n’avez aucun revenu en de France. Les expats qui Vivent et travaillent a l’etranger ont un salaire a l’etranger et donc beneficent pas des tranches bases.

Si vous n’avez aucun revenu en France , vous n’êtes pas imposable en France. Seuls les revenus français sont imposables pour les non-résidents.

Imaginons un fonctionnaire salarié qui gagne 1000 euros par mois. Actuellement le prélèvement à la source est nul ainsi que l’impot.

Cela signifie qu’en 2020 il devra payer 200 euros d’impots par mois?

Selon les nouvelles dispositions, oui.

SVP, je suis Français née de parents Français en Côte d’ivoire, je n’ai jamais travaillé en France, mes revenus salariale ne sont donc que de Ci, j’ai une maison en France que je ne loue pas. Hors mis les impôts liées à la maison, ma banque française ma signifié le terme de non résident définitif. tout en me faisant remplir un questionnaire sur mes revenus en CI. ma question est de connaitre mon statut fiscal en France, mes obligations et ce à quoi je doit m’attendre dans un futur proche.

Merci

Cher Monsieur,

Au regard de ces informations, il semblerait que vous soyez non-résident fiscal (habitez vous en France une partie de l’année? )

En tant que non-résident fiscal ne touchant pas de revenus de source française, vous n’êtes pas imposable en France.

Je suis Francaise habite aux Pays Bas ou je percois une retraite car j’ai travaille ici. En outre je percois une retraite CNAV, AGIRCC et ARCO pour la quelle je paye des impots aux Pays Bas ainsi que pour ma retraite des Pays Bas. On ne peut avoir qu’un foyer fiscal, mes revenus sont imposables ici naucune raison de payer des impots en France pour des retraites imposables ici.

Je n’ai aucun benefice en France comme la SS ou autre donc aucune raison de contribuer a quoi que se soit en France ??

Merci

Aase

La convention fiscale franco-hollandaise prévoit que les pensions privées de source française sont imposables aux Pays-Bas, les nouvelles dispositions décrites dans notre article ne concernent que les revenus imposables en France.

je cherche des éclaircissements sur le statut fiscal des fonctionnaires internationaux (résidence principale en france, expatriés pour cause d’emploi en organisation internationale à l’étranger). du fait de mon emploi, mes revenus salariaux ne sont pas imposables, mais quid du reste?

Chère Catherine,

Vous faites référence aux revenus mobiliers et immobiliers?

Bonjour,

Après avoir travaillé une dizaine d’années en France (employé dans le privé, cotisation à ‘l’Agirc-Arrco), Je travaille maintenant depuis 25 ans en Belgique et y paie mes impôts (appelé précompte mobilier). A 62 ans je compte demander ma retraite Française et continuer à travailler en Belgique (l’âge légal est de 65 ans pour mon année de naissance; pour les plus jeunes c’est 67 ans!).

Je n’ai pas de biens immobliers en France, j’ai des comptes en banque en France (je ne paie de taxes sur les intérêts de mes comptes car considéré comme non-résident par la banque), je travaille en Belgique et y paie le précompte mobilier (retenue à la source) et mes cotisations sociales (y compris la retraite Belge).

Lorsque je toucherai ma retraite Française:

– Y-aura-t-il automatiquement une retenue à la source en France?

– Que dois-je faire pour éviter une double imposition (en France et en Belgqiue)

Cordialement, Christian

Cher Christian,

Votre pension privée de source française est imposable en Belgique conformément à la convention fiscale franco-belge.

Pour que cela puisse changer, il existe un moyen : le bulletin de vote !

Après le flot de mécontentements que je viens de parcourir, je doute que les LREM fassent un bon score aux prochaines élections, encore que cela n’est pas une science exacte, mais on peut rêver…

Bonjour,

Nous versons une pension alimentaire d’environ 3000€ annuellement à notre fils majeur, expatrié depuis 15 ans au Japon, marié et père d’un enfant dans ce pays. Les salaires au japon n’étant pas spécialement élevés, cette aide leur permette d’améliorer leur quotidien. La fiscalité au Japon est basée sur le prélèvement à la source sur les revenus personnels (sans abattement pour les enfants à charge).

Nous déclarons cette pension alimentaire en France en diminution de nos revenus et notre fils déclare celle-ci (impôts des non-résidents) de son coté. Au Japon la pension alimentaire n’est pas prise en compte en tant que revenus donc non imposable, une convention internationale lie la France et le Japon.

Au japon, le régime matrimoniale est basé sur la séparation des biens, aussi :

– Pour l’année 2019, cette somme sera t’elle taxée sur la base des 20 % ou 0 % du fait de son modeste montant ?

– Pour l’année 2020, à quel taux 20 % ou 0 % sera taxée cette même somme ?

Ce régime matrimonial l’oblige t’il à indiquer les revenus modestes de son épouse à ses propres revenus afin de moduler son taux d’imposition en France ?

Merci pour la réponse à ses questions. Bien cordialement.

Bonjour,

je suis retraitée française et résidente permanente au Québec, je perçois ma pension et depuis plusieurs années le montant de mes impôts n’est jamais le meme alors que ma pension change très peu, j’ai téléphoné a maintes reprises au centre des impôts des non-residents sans succès, j’ai envoyé des courriers sans réponse peut-être pourriez-vous m’éclairer et me faire savoir pourquoi certaines années je suis imposable et d’autres non, j’ai 1 part et demi puisque j’ai élevé 2 enfants seule.

revenu 2014 – 18.811 euros impôts 309 euros – revenu 2015 – 18.813 euros impôts 0 euros

revenu 2016 – 18.827 euros impôts 0 euros revenu 2017 – 18.853 euros impôts 0 euros

revenu 2018 – 18.963 euros impôts 295 euros

je trouve ces différences anormales mais aucune réponse a mes demandes – merci pour votre réponse

Chère Madame,

Votre pension fait elle l’objet d’une retenue à la source spécifique?

Pensez vous bien à remplir l’annexe déclarant cette retenue qui dans votre cas est libératoire de l’impôt sur le revenu?

Vivant en Suisse depuis 30 ans j’ai un studio en France je paye les taxes habitation et foncier, est-ce que paierai une plus-value en France ou en Suisse ?

Bonjour.

Je suis Français je suis résident en thailande marie avec un enfant a charge étudiant 25 ans donc 2.5 parts

J’ai une pension de 32000 euros avant déduction de 10% je n’ai pas d’autres revenus pourriez vous me faire une simulation sur l’Impôt que je dois payer cette année

Merci pour la réponse à cette questions. Bien cordialement.

Bonjour, « l’annulation » de l’impôt 2018 en France (pour les revenus fonciers) dispense-t-elle de la déclaration de ces revenus fonciers français 2018 en Espagne, si 0 Eur à payer apparaît sur l’avis d’imposition français 2018?

Bonjour,

En 2019, j’ai payé (sur les revenus 2018) 4200€ pour 2 parts. Mes revenus en 2019 sont inchangés, même légèrement inférieurs.

J’ai voulu évaluer le montant de mon impôt à payer en 2020. L’outil de simulation (plutôt réservé aux métropolitains) trouve la somme de 6000€; cela semble t’il cohérent par rapport à la nouvelle législation ? Existe t’il un simulateur spécifique aux expatriés ?

Nos représentants auprès du Législateur devaient présenter des amendements à l’Assemblée Nationale avant le confinement; ceux-ci sont-ils toujours d’actualité et ont-ils une chance d’aboutir ?

Merci d’avance.

Je dois remplir la ligne BNC dans le formulaire de déclaration des revenus mondiaux, afin de bénéficier du taux moyen d’imposition sur les revenus d’un bien que je donne en location en France. J’habite la Nouvelle Calédonie. Je ne trouve pas la rubrique BNC ( bénéfices non commerciaux). Il y a BA, BIC mais pas BNC. Que dois-je faire, où la trouver? J’ai envoyé un message privé au service des impôts, pas de réponse. J’ai téléphoné, pas d’accès au service en ce moment.

Je vous remercie par avancede votre aide.

Bonjour,

Je n’ai pas de réponse à ma question du 21/04/2020.

L’ ASFE prend-elle en compte toutes les demandes ou seuls les adhérents font vivre le forum ?

Dans l’attente,

Cordialement.

Bonjour,

A qui s’adresser si on envisage de confier sa declaration d’impots a un expert svp.

Je suis francais non-resident avec des revenus fonciers en France et chaque annee je ne suis pas certain de faire correctement ma declaration.

Merci

Bonjour, je suis étudiante travaillant en espagne, je n’ai comme revenu français une pension d’études de mes parents s’élévant à 6600 euros, estce que que je vais être imposée de 20% sur cette somme?

Merci de votre réponse

Bonjour,

Ma belle-mère est résidente au Québec (double nationalité), et résidente fiscale du Québec depuis plusieurs années, je l’aide à finaliser sa déclaration sur le Web.

Elle perçoit une retraite de l’Éducation nationale. Comme non résidente, le montant des revenus doit être indiqué dans la case 1AL. Cependant il y a eu des retenues à la source effectuées, mais il n’y a pas de case spécifique pour les entrer pour les non-résidents (contrairement à la paire de case 1AS pour les retraites des résidents).

Où entre t’on ces prélèvements à la source qui ont été effectués pour un non-résident fiscal?

Merci.

Bonjour,

Est ce que l’échange entre une députée et le Ministre confirme vous commentaires précédents ?

https://www.senat.fr/questions/base/2019/qSEQ190912226.html

Réponse du Ministère de l’action et des comptes publics

publiée dans le JO Sénat du 30/01/2020 – page 534

« La réforme de la fiscalité des Français non-résidents qui vise à se rapprocher de celle des résidents était initialement prévue à compter du 1er janvier 2020 par l’article 13 de la loi de finances pour 2019. Or, cette réforme a été reportée, avec une première étape au 1er janvier 2021, à la suite de l’adoption de l’article 12 de la loi de finances pour 2020. Ainsi, le régime applicable aux non-résidents en 2020 reste similaire à celui dont ils bénéficiaient en 2019. En 2020, les salaires perçus par les non-résidents sont soumis à la retenue à la source aux taux de 0 % (fraction du salaire net annuel inférieure à 14 988 €), 12 % (de 14 988 € à 43 477 €) et 20 % (au-delà de 43 477 €). La retenue à la source aux taux de 0 % et 12 % est libératoire de l’impôt sur le revenu, ce qui signifie que seule la fraction du salaire soumise à la retenue à la source au taux de 20 % est imposable à l’impôt sur le revenu lors du traitement de la déclaration de revenus souscrite par le non-résident. L’article 12 de la loi de finances pour 2020 prévoit la convergence entre la fiscalité des non-résidents et celle des résidents à compter du 1er janvier 2023. Cette convergence connaîtra une première étape avec la suppression du caractère libératoire de la retenue à la source aux taux de 0 % et 12 % dès l’imposition des revenus 2021. Le législateur a par ailleurs prévu la remise d’un rapport par le Gouvernement au Parlement avant le 1er juin 2020 sur la fiscalité appliquée aux revenus de source française des contribuables fiscalement domiciliés hors de France, dont les conclusions pourront aboutir à d’éventuelles corrections et améliorations pour l’avenir du dispositif applicable aux non-résidents. «

2 questions:

1. L’année 2018 devrait normalement « sauter » pour les déclarations fiscales à cause du passage à la prélèvement à la source ?

Est-ce à dire que on n’a pas à déclarer en France une partie de revenus obtenus à l’étranger même pour les résidents fiscales français. Est-ce correcte ?

2. Est-ce que les non-résidentes français ont une obligation de déclarer leurs revenus perçus à l’étranger si on opte pour un « taux minimum »? Si je n’ai pas encore repli ni validé ma Déclaration 2019, puisse je demander un statut de non-résident maintenant ?

En France, il me reste que la retraite par age ( pas d’activité payée).

Bonjour,

Je vis au Sénégal avec mon mari et mes 3 enfants, nous louons notre appartement meublés en France pour lequel nous déclarons des revenus, nous avons déclaré la somme de 11 008 euros pour 2021 pour lequel nous payons plus de 3000 euros d’impôts cette année avec la mention Revenu imposable :

Application du taux minimum (article 197 A du CGI)

Impôt sur les revenus soumis au taux minimum..

Ce qui correspond à 20%

Est-ce normal? Comment éviter de payer autant d’impôt sur un perçu aussi bas! Est-ce qu’il faudrait vendre notre bien?

Merci pour votre aide

Bonjour Mina,

Nous ne pouvons pas faire de conseil fiscal ou patrimonial : vous pouvez contacter un fiscaliste ou un avocat spécialisé qui sera à même de vous conseiller selon votre situation. Si vous avez un doute sur votre imposition, vous pouvez contacter le service des impôts via votre espace en ligne ou le Service Impôts particuliers non résidents au 01 72 95 20 42, du lundi au vendredi de 09H00 à 16H00 ou sur rendez-vous

Bonjour,

Le caractère libératoire de la retenue à la source sur les revenues d’avant 2019, sont-ils aussi libératoire de la CSG-CRDS (prélèvement sociaux)? Pouvez-vous confirmer qu’aucune déclaration fiscale n’est nécessaire (si c’est le cas).

Merci

Bonjour

L’année 2019 est en principe prescrite désormais.

Donc vous ne pouvez plus faire de déclaration