Par B. Bülent Özdirekcan, avocat aux barreaux de Paris et d’Istanbul

Les ressortissants, qu’ils soient de nationalités française, turque ou franco-turque, peuvent de leur vivant disposer de leur patrimoine à titre gratuit, au bénéfice de personnes avec lesquelles ils ont des liens de parenté plus ou moins étroits. A défaut de donation entre vifs, ce même patrimoine se transmet selon des règles successorales déterminées en fonction de critères tenant à la nationalité et/ou au lieu de résidence du défunt, voire de localisation dudit patrimoine. Lorsque celui-ci se compose de biens situés en France et en Turquie, la question de savoir lequel des Etats sera compétent pour imposer la transmission d’un patrimoine au bénéfice de donataires ou d’héritiers se pose inéluctablement.

La compétence en matière d’imposition entre la France et la Turquie est un sujet prévu dans le cadre de la Convention en vue d’éviter les doubles impositions en matière d’impôts sur les revenus liant ces deux pays depuis plus d’une trentaine d’années (la « convention fiscale« ). Il convient toutefois de noter que celle-ci ne couvre ni les droits de mutation résultant de donations, ni ceux qui sont dus dans le cadre d’une succession. La détermination du pays habilité à imposer résultera donc de règles fiscales « nationales », à savoir le Code général des impôts (ci-après le « CGI« ) en France et la loi 7338 relative à l’Impôt sur les successions et les donations du 8 juin 1959 (en turc, Veraset ve İntikal Vergisi) (ci-après la « Loi 7338« ), ce qui peut laisser craindre un risque de double imposition. Nous verrons ce qu’il est en présentant tout d’abord les critères de rattachement permettant à la France et à la Turquie d’imposer les mutations à titre gratuit (1), pour ensuite aborder les mécanismes nationaux visant à atténuer une double imposition (2).

1. Les critères de rattachement et les hypothèses de double imposition

1.1 Les critères retenus dans la législation turque

1.1.1 Le critère de nationalité

L’article 1 de la Loi 7338 dispose que sont assujettis aux droits de mutation à titre gratuit les biens appartenant à une personne qui est de nationalité turque, ou ceux localisés à l’étranger qu’un ressortissant turc reçoit par donation ou par succession.

Il est ici important de noter que la nationalité du donateur ou du défunt emporte l’assujettissement du transfert d’un bien aux droits de mutation applicables en Turquie, que ce bien soit ou non situé en Turquie. Le lieu de résidence de cette même personne importe peu. Le fait qu’elle réside ou ait résidé en France ne constitue pas un obstacle à une taxation en Turquie.

Il en est de même pour le donataire ou l’héritier de nationalité turque qui reçoit un bien situé à l’étranger. Comme le critère du lieu de résidence n’est pas retenu dans ce cas de figure, le transfert d’un bien au bénéfice d’un ressortissant turc ou franco-turc résidant en France est assujetti aux droits de mutation à titre gratuit turcs.

La seule exception à ce principe vise (i) le bien situé en dehors de Turquie et (ii) transmis entre vifs ou à cause de mort au bénéfice d’un donataire ou d’un héritier qui n’a pas la nationalité turque et ne réside pas en Turquie ( il s’agit du seul cas où le critère de la résidence est retenu).

1.1.2 Le critère du lieu de situation des biens

Outre le critère de la nationalité, l’article 1 de la Loi 7338 dispose également que sont assujettis aux droits de mutation à titre gratuit les biens qui sont localisés en Turquie.

Le critère de la nationalité turque s’efface ici au bénéfice de celui portant sur la localisation physique d’un bien. Peu importe que le donateur et le donataire, le défunt et l’héritier soient de nationalité turque ou étrangère, ou qu’ils résident ou aient résidé en Turquie, le lieu de situation du bien emporte l’assujettissement aux droits de mutation à titre gratuit turcs.

Nous pouvons citer comme exemple la transmission d’un bien immobilier ou d’actions d’une société commerciale enregistrée en Turquie.

1.1.3 Récapitulatif

Il résulte de ce qui précède que sont assujettis aux droits de mutation à titre gratuit le transfert :

- de biens situés en Turquie, quelle que soit la nationalité et la résidence du donateur, du donataire, du défunt ou de l’héritier,

- de biens localisés en dehors de Turquie et transmis par un donateur ou un défunt de nationalité turque au bénéfice d’un donataire ou d’un héritier (i) de nationalité turque, quelle que soit sa résidence fiscale, ou (ii) de nationalité étrangère mais qui réside en Turquie,

- les biens localisés en dehors de Turquie et transmis par un donateur ou un défunt de nationalité étrangère au bénéfice d’un donataire ou d’un héritier de nationalité turque, résidant ou non en Turquie.

Les deux exceptions aux règles d’assujettissement visées ci-dessus sont :

- les biens localisés en dehors de Turquie et transmis par un donateur ou un défunt de nationalité turque au bénéfice d’un donataire ou d’un héritier de nationalité étrangère ne résidant pas en Turquie,

- les biens localisés en dehors de Turquie et transmis par un donateur ou un défunt de nationalité étrangère au bénéfice d’un donataire ou d’un héritier de nationalité également étrangère, résidant ou non en Turquie.

1.2 Les critères retenus dans la législation française

Les critères sont ceux visés à l’article 750 ter du CGI. A la différence de l’article 1 de la Loi 7338, l’assujettissement aux droits de mutation à titre gratuit en France dépend principalement du critère du domicile fiscal du donateur, du défunt, du donataire ou de l’héritier. En cela, l’approche du législateur français est plus proche de la méthodologie employée dans le cadre de la convention fiscale dans lequel la notion de résidence fiscale constitue la pierre angulaire de la non double imposition.

1.2.1 Domicile du donateur et du défunt

a. En cas de domicile fiscal en France

Aux termes de l’article 750 ter 1° du CGI, sont assujettis aux droits de mutation à titre gratuit les biens meubles et immeubles situés en France ou hors de France, lorsque le donateur a ou le défunt avait son domicile fiscal en France au sens de l’article 4 B du GCI.

Comme nous pouvons le constater, le domicile fiscal en France a comme conséquence que sont assujettis aux dits droits les mutations de biens situés non seulement en France, mais aussi à l’étranger. Cela rejoint quelque part le principe aux termes duquel une personne qui réside fiscalement dans un Etat devient imposable sur ses revenus mondiaux, sauf qu’en l’occurrence c’est l’opération à titre gratuit qui est imposable quel que soit le lieu de situation des biens.

Ici peut par conséquent surgir une double taxation avec la Turquie dans la mesure où le donateur qui est domicilié, ou le défunt qui était domicilié fiscalement en France, est de nationalité turque ; la seule exception portant sur des biens situés en France transférés au profit d’un étranger ne résidant pas en Turquie.

Il en sera également de même si la même personne, qui est fiscalement domiciliée en France mais n’est pas ressortissante turque, dispose de biens situés en Turquie.

b. En cas de résidence fiscale à l’étranger

Il résulte des termes de l’article 750 ter 2° ter du CGI que sont assujettis aux droits de mutation à titre gratuit les biens meubles et immeubles situés en France, que ces derniers soient possédés directement ou indirectement par un donateur qui n’a, ou un défunt qui n’avait pas son domicile fiscal en France au sens de l’article 4 B du CGI.

Un risque de conflit peut également surgir dans la mesure où l’une des personnes susvisées est de nationalité turque, est domiciliée en Turquie ou ailleurs, en dehors de la France, et dispose d’un ou plusieurs biens localisés en France.

1.2.2 Domicile du donataire, de l’héritier, du légataire ou du bénéficiaire d’un trust

Aux termes de l’article 750 ter 3° du CGI, sont assujettis aux droits de mutation à titre gratuit les biens meubles et immeubles situés en France ou hors de France, reçus par l’héritier, le donataire, le légataire ou le bénéficiaire d’un trust qui a son domicile fiscal en France au sens de l’article 4 B du CGI, à condition toutefois que l’une de ces personnes y ait eu son domicile fiscal pendant au moins 6 années au cours des 10 dernières années précédant celle au cours de laquelle il reçoit les biens.

Ici encore une double taxation est encourue pour (i) les biens situés en France ou d’autres pays étrangers mais dont le bénéficiaire de la donation ou du legs est de nationalité turque, ou de nationalité étrangère mais domicilié fiscalement en Turquie, ainsi que pour ceux (ii) situés en Turquie et pour lesquels la nationalité et le lieu de résidence n’ont aucun effet.

1.3 Conclusion

Le fait pour le législateur français et le législateur turc d’opter pour des critères de rattachement différents peut déboucher sur une double imposition à la fois en France et en Turquie.

Quelle est l’imposition dans chaque Etat et quels sont les mécanismes permettant d’atténuer, voire de supprimer, cette une double charge ? C’est ce que nous nous proposons de présenter maintenant.

2. L’imposition et les mécanismes visant à atténuer la double imposition

2.1 Les droits de mutation à titre gratuit

2.1.1 En France

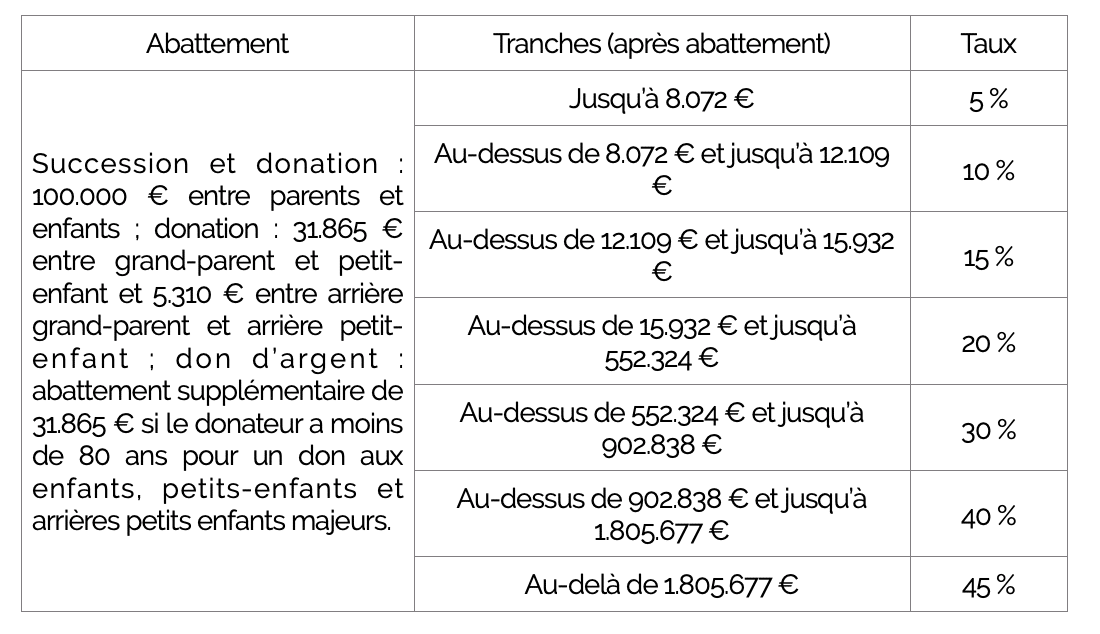

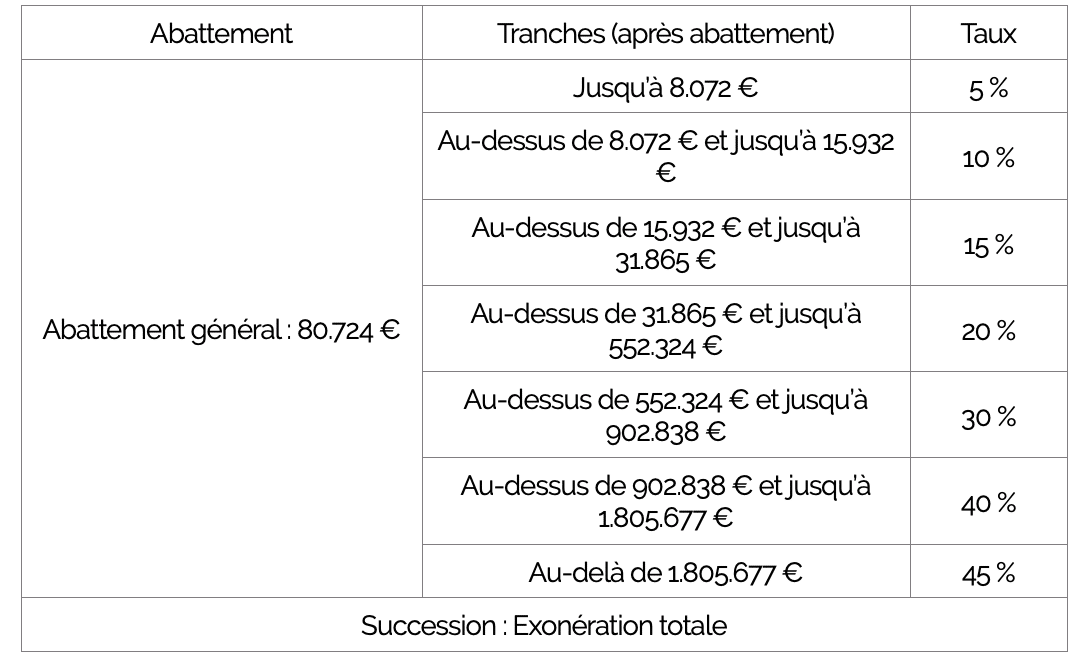

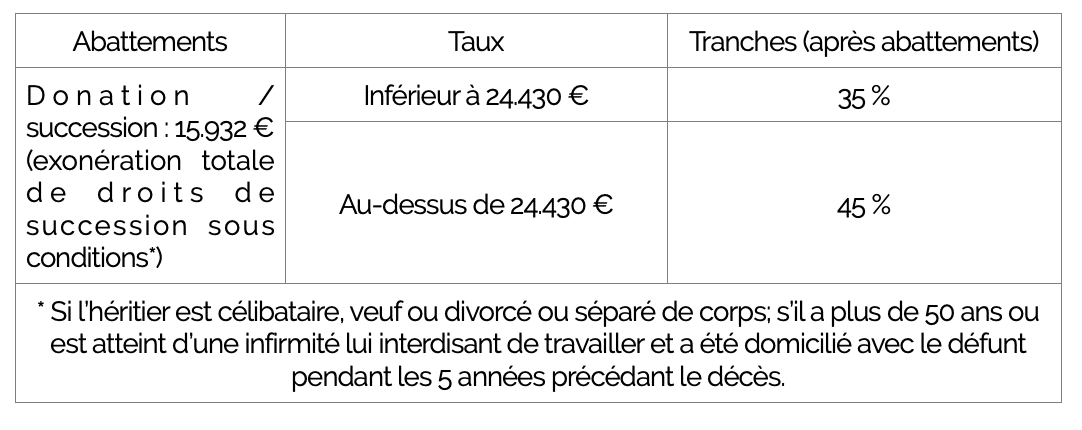

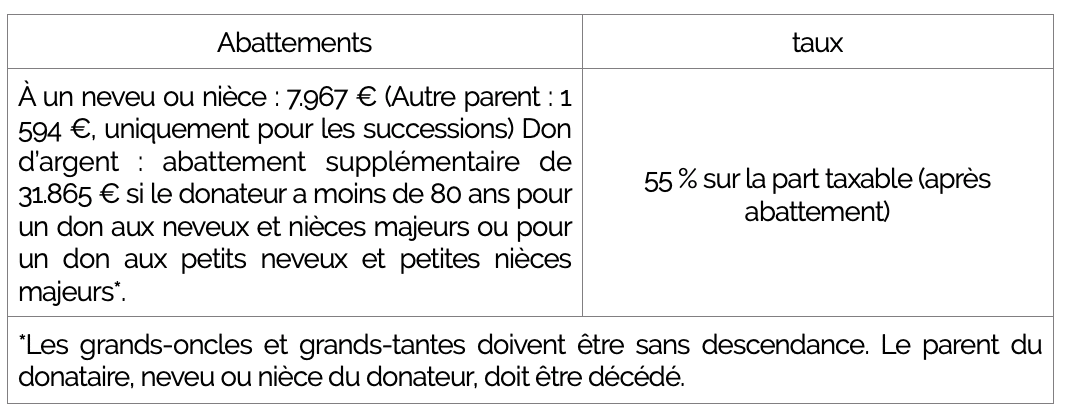

Différents barèmes sont applicables en France en fonction du degré de parenté des donateurs et des donataires, des défunts et de leurs héritiers. Sans entrer dans une présentation exhaustive des conditions légales, les tableaux ci-dessous permettront de donner une idée des montants qui sont dus en cas de mutation à titre gratuit en 2021.

a. Droit de succession et de donation en ligne directe, de parents à enfants

b. Droits de succession et de donation entre conjoints et partenaires pacsés

c. Droits de succession et de donation entre frères et soeur

d. Droits de succession et de donation entre parents jusqu’au 4è degré inclus

e. Droits de succession et de donation à un tiers et à des parents au-delà du 4e degré

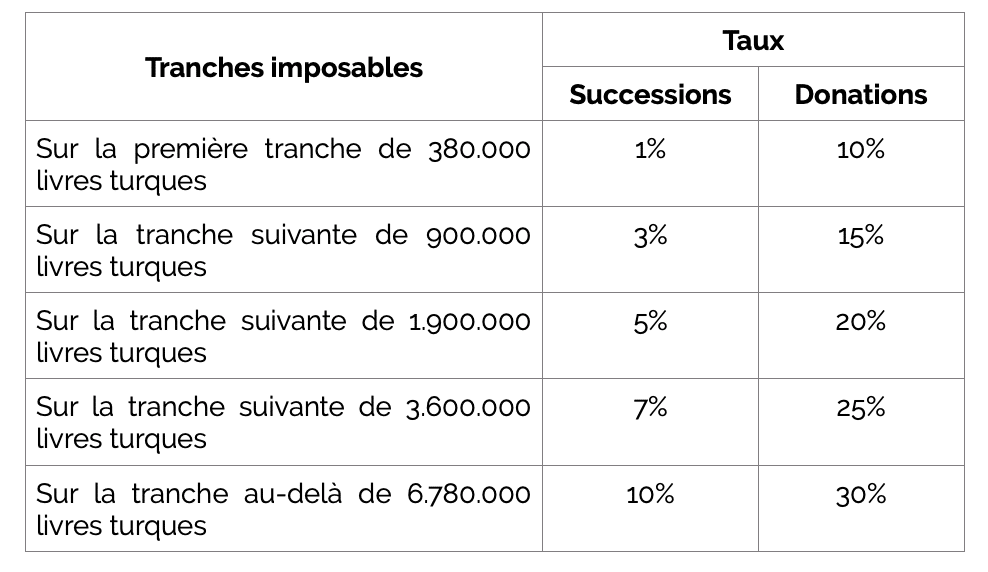

2.1.2 En Turquie

La barème d’imposition diffère selon que la mutation se réalise dans le cadre d’une succession ou d’une donation entre vifs.

S’agissant des successions, il convient de noter qu’un abattement de 334.354 livres turques (Pour 2021. Soit 34.398 € le 13 avril 2021) sur la part de chaque descendant (y compris celui adopté) et ascendant, ainsi que du conjoint survivant, se pratique. S’il n’y a ni descendant, ni ascendant, celui-ci est porté à 669.479 livres turques (Pour 2021. Soit 68.876 € le 13 avril 2021) pour le conjoint survivant.

S’agissant des donations entre vifs, l’abattement pour 2021 est fixé à 7.703 livres turques (Soit 792 € le 13 avril 2021), étant toutefois précisé que lorsque le donataire est un ascendant – les parents en l’occurrence -, un descendant ou le conjoint, les taux applicables sont réduits de 50%.

2.1.3 Conclusion

Nous observerons que nonobstant l’existence d’abattements qui peuvent être plus élevés que ceux applicables en Turquie, les taux français restent plus élevés que ceux prévus dans la réglementation turque.

En cas de double imposition, les sommes à acquitter par les donataires ou les héritiers peuvent se révéler être élevées. C’est pourquoi certains mécanismes sont prévus dans les règlementations nationales afin de lisser les frottements fiscaux qui peuvent peser sur les contribuables, comme nous l’indiquerons ci-après.

2.2 Les mécanismes nationaux visant à atténuer la double imposition

2.2.1 En France

Comme il n’existe pas de convention entre la France et la Turquie portant sur les droits de mutation à titre gratuit, les situations de double imposition sont réglées, pour la France, conformément à l’article 784 A du CGI.

Aux termes de cette disposition, dans le cas où un défunt avait ou un donateur a son domicile fiscal en France, le montant des droits acquittés hors de France sur les biens situés hors de France est imputable sur l’impôt dû en France. Il en va de même lorsque le défunt avait, ou le donateur a, son domicile fiscal hors de France, si la mutation est imposable en raison du domicile en France de l’héritier ou du donataire, en vertu des dispositions de l’article 750 ter 3° du CGI.

Les impôts imputables sont exclusivement les droits de mutation à titre gratuit perçus en raison de la transmission par décès ou entre vifs, à l’exclusion de toute autre taxe (droit de timbre ou de publicité, etc) ou de pénalité et d’amende.

Par ailleurs, seuls sont pris en considération les impôts étrangers sur les biens étrangers, c’est-à-dire ceux non situés en France au sens de la législation française.

Il convient enfin de noter que l’impôt étranger, lorsqu’il est imputable, est limité au montant de l’impôt français sur les biens situés hors de France. En aucun cas l’impôt réglé à l’étranger ne sera restituable en numéraire en France.

2.2.2 En Turquie

Selon le droit fiscal turc, les situations de double imposition se règlent de façon moins favorable qu’en France. En effet, l’article 12 (c) de la Loi 7338 dispose que les droits réglés à l’étranger peuvent être déduits de l’assiette d’imposition calculée en Turquie. Ceci n’est possible qu’à la condition qu’un document établi par l’administration fiscale française soit remis à l’administration fiscale turque.

Il ne s’agit donc pas d’une imputation sur l’impôt à payer en Turquie, mais d’une atténuation de de l’assiette d’imposition allant servir de base au calcul de l’impôt en Turquie, ce qui est moins avantageux que le mécanisme visé à l’article 784 A du CGI.

Il conviendra par conséquent de déclarer les donations ou, le cas échéant, les successions qui sont ouvertes en France aux autorités fiscales turques.

La déduction admise en Turquie est limitée au montant des droits de mutation turcs sur le bien situé en dehors de Turquie et ne peut en aucun cas s’appliquer sur l’assiette d’imposition des biens autres transférés à la suite d’un décès ou d’une donation.

3. Conclusion

Le caractère moins favorable du mécanisme turc d’atténuation de la double imposition et, dans une certaine mesure, l’ignorance des règles applicables dans le cadre des successions ou des donations internationales (« même si nul n’est censé ignoré la loi »), ont par exemple comme conséquence qu’une personne franco-turque ou turque domiciliée fiscalement en France aura tendance à ne pas déclarer aux autorités fiscales turques les biens qu’elle reçoit en France ou en dehors de Turquie, dans le cadre d’une succession ou d’une donation. Il en est notamment de même pour les ressortissants turcs ou étrangers domiciliés en Turquie qui reçoivent d’un ressortissant turc des biens localisés à l’étranger.

Un alignement de la réglementation turque sur la réglementation française, en recourant au critère du domicile fiscal et l’application de la méthode de l’imputation, serait sans doute souhaitable. Il pourrait notamment être réalisé à travers la signature d’une convention fiscale portant sur les droits de mutation à titre gratuit, d’autant que depuis des années, la nécessité d’abroger la Loi 7338, jugée inadaptée, est régulièrement rappelée par les spécialistes turcs de ce sujet.

Mon Dieu comme c’est compliqué !