Nadine Fouques-Weiss, Conseillère à l’AFE, Présidente de la Commission des Finances de la CFE, revient sur la situation financière de la Caisse des Français de l’Étranger (CFE) et sur les évolutions importantes qu’elle a connues ces dernières années. Elle met en perspective les réformes successives, leurs effets sur l’équilibre de l’institution, ainsi que les enjeux de gouvernance et de pérennité du modèle de protection sociale pour les Français établis hors de France.

La situation financière de la CFE est, depuis quelques années, au cœur du débat. Pourquoi cette institution, unique et utile aux Français expatriés ou résidents, en est-elle arrivée là ?

Les causes sont multiples :

La diminution du nombre de contrats de groupe (les entreprises emploient moins d’expatriés et plus de recrutés locaux) et la pandémie Covid 19 avec l’explosion des coûts ont certes joué un grand rôle mais les changements de gouvernance et les modifications de tous les contrats en 2018 n’ont pas été anodins. Rappelons brièvement que la CFE est un organisme privé chargé de la gestion d’un service public (elle est placée sous tutelle des ministères chargés de la sécurité sociale et du budget). Elle a été créée par la loi du 13 juillet 1984 en continuité avec la démarche d’assurance sociale des expatriés au sein de la Sécurité sociale depuis 1978 et a toujours été en équilibre voire même a pu dégager des bénéfices. L’adhésion à la CFE est une adhésion volontaire et les cotisations de ses assurés lui permettent d’être financièrement autonome. Elle a obligation d’équilibre financier dans toutes ses branches.

La CFE présente des avantages qu’aucune compagnie d’assurance ne peut offrir :

- Possibilité de continuité de l’assurance retraite française pour les salariés

- Pas de délai de carence lors d’un retour inopiné en France

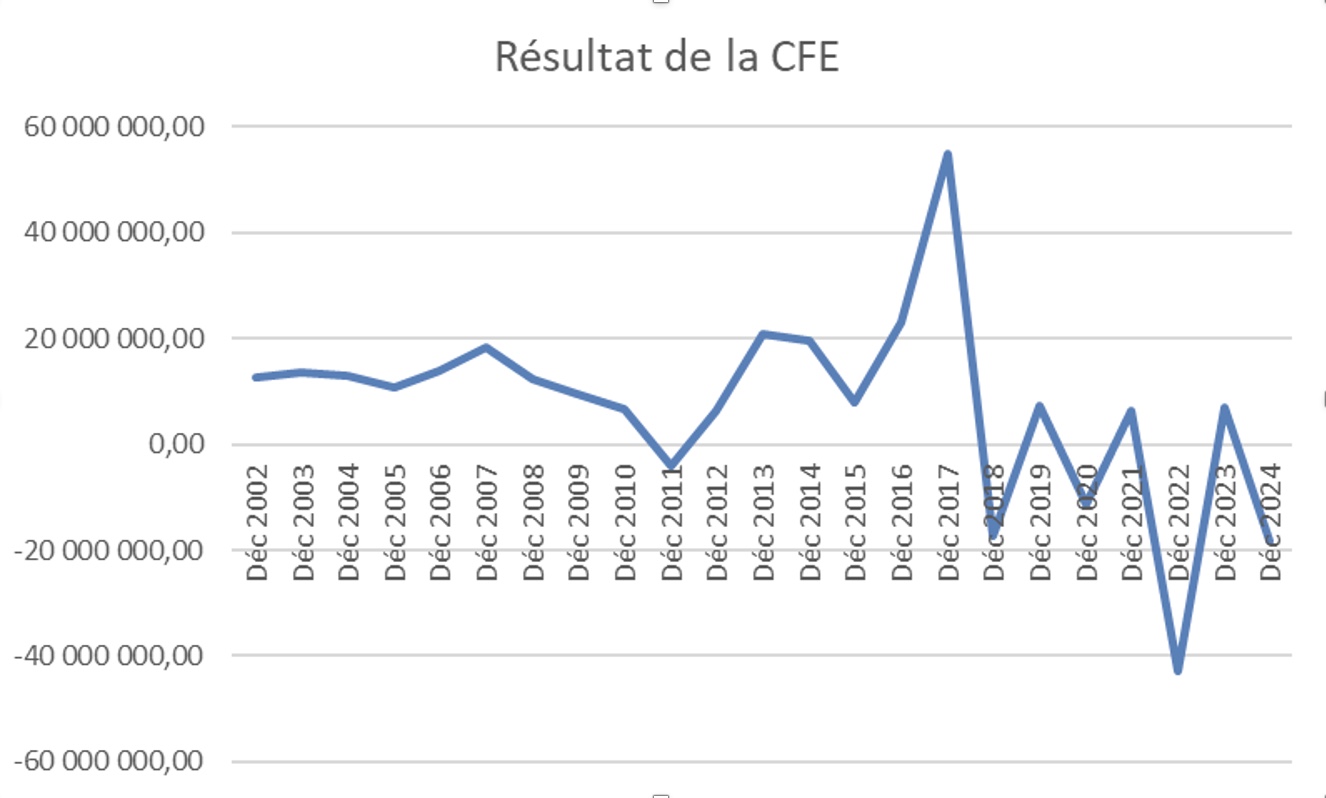

Pendant 30 ans la CFE a dégagé des bénéfices.

Le résultat 2011 était dû à la variation du résultat entre 2010 et 2011. Il se justifie par un changement de méthode dans la comptabilisation des provisions sur l’assurantiel pour disposer d’une réserve de sécurité en cas d’aléas. Au niveau du Bilan, cela s’est traduit par le transfert de 144,4M€ d’un compte de réserve vers un compte de provisions pour risques et charges.

En 2017 il faut déduire du résultat exceptionnel le montant de la cession de titres ayant fait réaliser une plus-value de 24M€. Depuis les changements de 2018, elle n’est plus en équilibre et depuis mai 2024 elle est même obligée d’entamer ses réserves pour assurer ses liquidités.

Le résultat 2025 sera connu et communiqué lors du CA de juin 2026.

Voir les résultats de la CFE jusqu’à 2024

Rappel des changements en 2017/2018/2019 :

- Le montant de la cotisation est désormais basée sur l’âge et non plus sur les revenus. Il est vrai que le contrôle dans certains pays étrangers est quasi impossible si les assurés ne sont pas des salariés de grandes entreprises françaises. Cette mesure a donc été une bonne chose.

- À compter du 1er février 2019, la CFE a supprimé définitivement la rétro-activité de la cotisation pour les contrats individuels.

- L’expérimentation du TPH (tiers payant hospitalier) 80% en Thaïlande avec IMA (Groupe inter Mutuelles Assistance) a démarré en janvier 2017 et s’est poursuivi jusqu’en décembre 2019 suivie par le partenariat avec VYV.

- Le nouveau contrat JeunExpat a été mis en place le 01.06. 2017 et le nouveau contrat FrancExpat le 08.01.2018

- Les autres contrats issus de la réforme ont été mis en place en avril 2019

- Le marché public avec VYV IA et MSH International sur le tiers payant hospitalier et l’assistance a démarré en janvier 2020.

Ce faisant le remboursement des ALD à l’étranger a été modifié. En France les ALD exonérantes donnent droit à un remboursement à 100%. La CFE continue certes de reconnaître la qualité d’ALD selon la même procédure que le régime obligatoire en France et le même mode de remboursement lorsque les soins sont dispensés en France… mais s’ils sont dispensés à l’étranger hors secteur 1, l’ALD donne seulement droit à des majorations de remboursement.

- D’autres changements ont suivi, d’autres partenariats noués. Enfin il a été décidé une répartition des pays en secteur avec des remboursements différents selon les zones.

- Depuis 2025 les « contrats ex » ne permettent plus d’avoir droit au TPH. Pour le conserver, il faut souscrire un nouveau contrat.

Les décisions concernant les garanties selon la zone et surtout l’ALD à l’étranger représentent, à mon sens, un désengagement majeur dont je ne peux apprécier l’impact financier ni pour la CFE ni pour l’assuré. L’assuré en ALD est-il vraiment mieux remboursé avec 70% ou 47% du tarif local qu’avec 100% du tarif français ? Je ne peux m´imaginer que cela soit valable pour chaque pays concerné. Je n’ai jamais eu de réponse précise à cette question sauf que c’était dans « l’intérêt de l’assuré ».

Étant donné que tout a changé quasi en même temps, il est difficile de savoir quel changement a eu l’impact le plus important dans la dégradation des finances :

Cependant ont joué un rôle certain :

- La sous-évaluation du montant de la cotisation de tous les nouveaux contrats individuels: À noter que dès 2017, même avant la pandémie, on avait un signal faible de diminution du nombre des contrats de groupe, qui, indirectement, finançaient les contrats individuels mais cela n’a pas été pris en compte : Le Bureau et la Direction sont partis du principe que ce nombre resterait quasi constant. Le montant de la cotisation nécessaire à l’équilibre a été clairement sous-estimé. En clair depuis 2018 tout nouveau contrat individuel est déficitaire et ce sont les assurés (et les réserves) qui en supportent le coût.

- Le cas des contrats « ex » (augmentation minime pendant 5 ans puis figés sans possibilité d´augmentation). Je ne connais aucun autre exemple de prestation dont le montant est fixé définitivement. Je m’étonne que la tutelle de l’époque l’ait accepté.

Ces contrats sont déficitaires de 15M €.

- Le montant de la cotisation de la catégorie aidée qui est le même qu´il s´agisse d´une personne ou de plusieurs. Elle est déficitaire de 5M €.

- Les délégations à des partenaires ou à des « facilitateurs » tels VYV sont difficiles à évaluer aussi bien en termes de coût qu’en termes de services rendus. Il y a même maintenant un partenaire pour gérer les soins en France. Pourquoi n´en a-t-on jamais eu besoin pendant 30 ans ? Que coûtent-ils réellement ?

En regardant les chiffres le redressement des comptes de la CFE est possible, même avec la diminution des contrats de groupe (entreprises) plus rentables. Les chiffres le laissent penser :

Le déficit prévisionnel 2025 attendu serait en-dessous de 20 M €. Il sera connu en juin 2026.

Or les anciens contrats dits « contrats ex « sont en déficit de 15 M € environ et la catégorie aidée entre 4 et 5 M € selon les années, tendance haussière, car les assurés vieillissent.

Il faut donc d’abord, à court terme, prendre des mesures de bon sens :

- Fixer progressivement le montant de la cotisation de chaque contrat individuel à un niveau qui permette de couvrir les dépenses et les frais de gestion c’est-à-dire que chaque contrat arrive à un P/C (prestations/cotisations) de 80.

Ce point n’a pu être débloqué que suite au rapport de l’IGAS/IGF et a été voté lors de la dernière réunion du CA en visioconférence à la majorité relative. Des augmentations régulières annuelles sont prévues pour arriver à l’équilibre en 2030. Elles sont malheureusement plus douloureuses que si on avait pu augmenter dès 2021 ce qui n’a pas été le cas, faute de majorité au CA.

- « Délégalisation » des anciens contrats dits « contrats ex » cad redonner la possibilité d’augmenter leur tarif. Même la SS augmente ses tarifs, vu l’explosion des coûts de la santé. La récente séparation « contrats ex » /TPH a conduit à faire diminuer le nombre de ces contrats de 13 987 à 9821. Parmi eux, seuls 97 ont basculé dans la catégorie aidée. Le bénéfice enregistré pour la CFE est de 2,3M €.

- Avoir une cotisation pour la catégorie aidée d’un montant différent selon qu’il s’agit d’une personne seule ou d’une famille ce qui a toujours été le cas avant 2018.

- Demander que l’État s’implique dans le financement de la catégorie aidée puisque c’est lui qui en 2002 a imposé cette catégorie. Il devrait en assumer l’entièreté du coût.

Ensuite il faut chercher les économies possibles de façon à faire diminuer les frais de gestion :

- Evaluer les partenariats avec les différents assureurs : 1) ce qu’ils coûtent 2) ce qu’ils rapportent 3) leur efficacité 4) leur contrôle par la CFE

- Vérifier si les prestataires associés proposent vraiment le meilleur rapport qualité/prix pour leurs prestations ou si des solutions autres sont possibles (Thaïlande). Évaluer les délais de remboursement avec les partenaires (en cas de problème chacun rejette la responsabilité sur l´autre.) Se poser aussi la question de savoir si tous ces partenaires sont nécessaires. La CFE fonctionnait sans, avant 2018…et faisait des bénéfices !

- Évaluer, en amont, le coût des prospections et leur justification : Clairement les coûts de la prospection pour la Chine, n’ont pas, a posteriori, été justifiés puisqu’ ils n’ont pas permis de recruter des adhérents. D’ailleurs, actuellement, en l’absence de convention de SS signée, il n’est pas possible de cumuler retraite chinoise et française et ce n’est pas avec le montant du remboursement CFE qu’on couvrira des frais d’hospitalisation à Hong-Kong. Le fait d’avoir dans un lieu donné, beaucoup de Français, ne signifie pas qu’il y a un vivier pour des contrats CFE.

- Évaluer les conséquences des partenariats : pourquoi par exemple l’augmentation des partenariats et la délégation du service téléphonique à un prestataire externe vont-ils de pair avec une demande d’augmentation de personnel de la CFE ? Serait-ce à cause de la complexification (multiples tarifs, multiples partenaires …) ?

Les mesures de bon sens pourront, j´espère, être prises lors du CA de juin 2026 mais elles ne suffiront pas : Il faut revoir la gouvernance et cela est du ressort du gouvernement et des parlementaires nationaux.

En conclusion :

Le modèle de gouvernance actuel de la CFE (pilotage par le Bureau assisté de la Direction avec présentation au CA des propositions 2 fois/an) ne semble plus adapté depuis qu’un parlementaire national n’est plus Président de la CFE. L’ancien Président historique de la CFE, ancien Sénateur des FDE avait une compétence certaine concernant les règlements de SS en UE et hors UE et avait été Directeur de Sociétés. Son mandat lui permettait de se rendre à Rubelles aussi souvent que nécessaire et d’avoir une vision précise sur ce qu’il s’y passait. Il connaissait les besoins des FDE en matière de couverture sociale et pouvait apprécier ce qui était réaliste et ce qui ne l´était pas. Les assurés pouvaient le joindre très facilement et il était réactif. Il pouvait se faire entendre par le gouvernement, par ses collègues parlementaires et par la haute administration.

L’affaiblissement de la Présidence et la résidence des membres du Bureau hors UE loin de Rubelles (ils ne sont d’ailleurs ni des gestionnaires ni des spécialistes des régimes de SS et ils sont bénévoles), a conduit à une responsabilité décisionnelle accrue de la Direction et à un encadrement plus important de la part de la tutelle ce qui nuit à la flexibilité des décisions dans un contexte concurrentiel. Il faut aussi une vision sur ce que doit être la CFE et pas seulement générer une complexification administrative (multiplication anarchique des prospections, des partenaires, des contrats …).

En clair il faut un pilote dans l’avion c’est à dire un Président compétent dans la gestion d’une entreprise et connaissant le fonctionnement des systèmes de SS en UE et hors UE. Il doit travailler professionnellement et pouvoir régulièrement être présent sur place. La CFE doit rester plus qu’une assurance. Elle doit être le reflet de la façon dont les pouvoirs publics comprennent la situation des Français établis hors de France et agissent concrètement pour maintenir et même développer un système de protection sociale finançable à l’étranger qui soit le plus juste et le plus équitable possible. C’est encore possible mais seulement si des décisions indispensables sont prises rapidement.

Conseillère à l´AFE, Présidente de la Commission des Finances de la CFE

{kind=link}

{kind=link}

{kind=link}

Une réponse

Merci pour votre analyse.