Une donation est un acte qui permet d’organiser de son vivant la transmission d’une partie de son patrimoine : le donateur transmet la propriété d’un bien à une personne appelée le donataire.

Les biens ainsi donnés peuvent être meubles ou immeubles, mais ne doivent pas dépasser la quotité disponible (part des biens que vous pouvez donner à qui vous voulez, contrairement à la réserve héréditaire, part minimale d’une succession devant revenir aux descendants ou au conjoint). La notion d’héritiers réservataires dépend de la loi civile applicable à la succession du donateur et doit donc être vérifiée, il est à noter un régime spécial applicable au sein de l’Union Européenne qui permet dans une certaine mesure de choisir comme loi civile applicable à sa succession la loi de sa nationalité (le choix de la loi civile n’a aucune conséquence en matière fiscale).

L’acte de donation peut se faire librement sans faire appel à un notaire dans le cas de biens meubles, de sommes d’argent, ou de titres immatériels. Par contre l’établissement d’un acte notarié est obligatoire pour les biens immobiliers, dans le cas de donation par contrat de mariage, de donation entre époux et de donation-partage. Une donation est en principe irrévocable.

Lieu d’imposition des donations pour un non-résident fiscal

Les règles fiscales en matière de donation varient en fonction de la qualité de résident ou de non-résident fiscal du donateur et du donataire. Par ailleurs, la France a signé avec certains États des conventions fiscales qui peuvent préciser la fiscalité des donations.

En l’absence de convention internationale

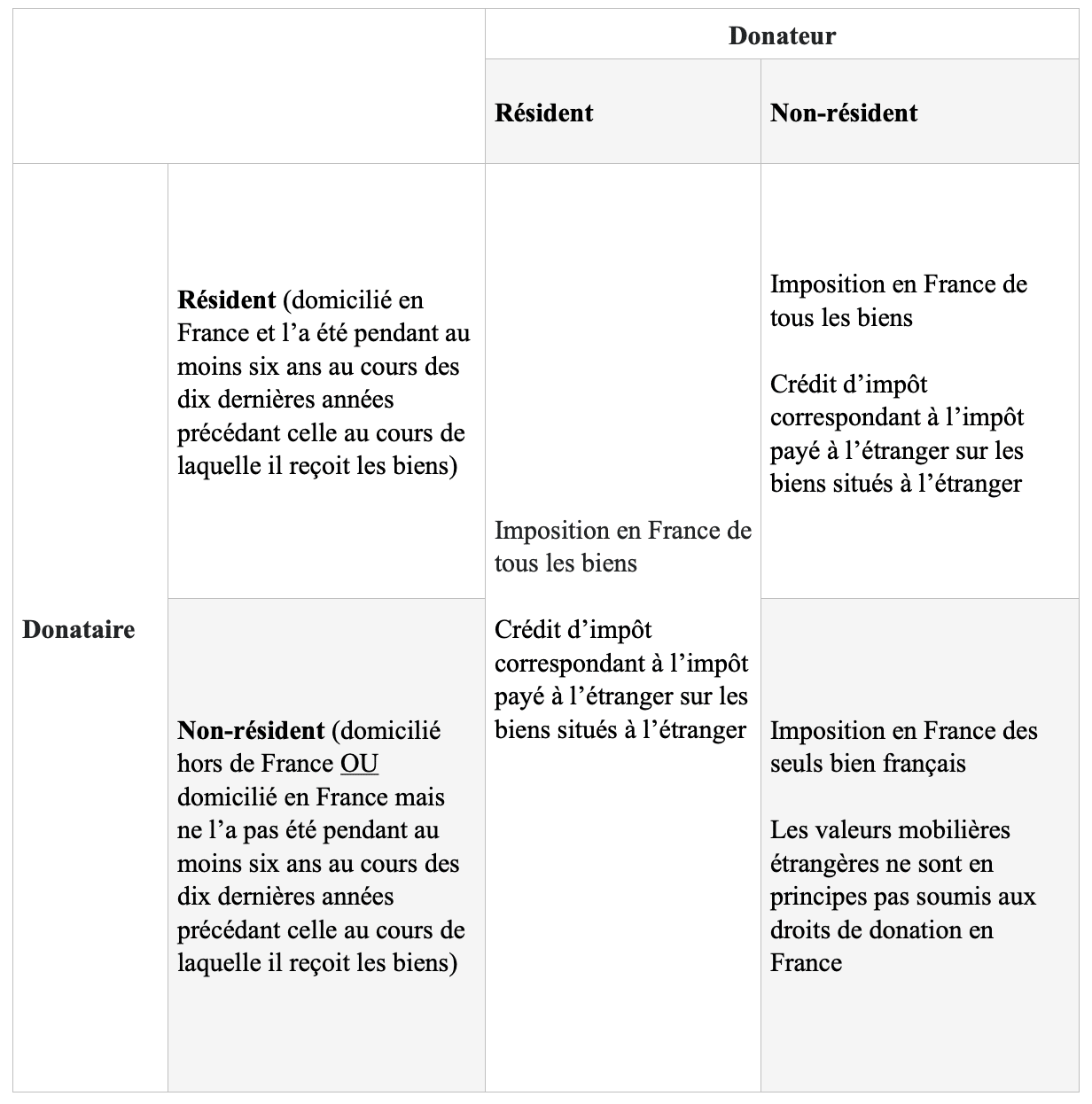

En l’absence de convention internationale, l’article 750 ter du Code général des impôts régit l’imposition de la donation. Il établit une distinction selon que le donateur est domicilié en France ou à l’étranger. Le domicile fiscal du bénéficiaire est également pris en compte pour établir le régime d’imposition applicable.

Lorsque le donateur est résident fiscal français, tous les biens transmis sont imposables en France (peu importe la résidence du donataire). Lorsque le donateur est non-résident mais que le donataire est résident et l’a été pendant au moins 6 ans au cours des 10 dernières années, tous les biens sont également imposables en France. Enfin, lorsque donateur et donataire sont non-résidents, seuls les biens situés en France sont imposables en France.

Par ailleurs, pour éviter le risque d’une double imposition, la France a mis en place un crédit d’impôt pour l’impôt payé à l’étranger : les droits de donation acquittés à l’étranger sont imputés sur les droits de donations exigibles en France pour les biens meubles et immeubles situés hors de France.

Quels sont les biens imposables en France?

- biens matériellement présents en France métropolitaine ou d’outre-mer

- biens incorporels français (créances sur un débiteur domicilié en France, personne morale française, brevets d’invention concédés ou exploités en France…)

- actions et parts de sociétés ou personnes morales non cotées en bourse dont le siège est situé hors de France mais dont l’actif est principalement constitué d’immeubles présents sur le territoire français

- biens immobiliers détenus indirectement à proportion de la valeur des biens ou des actions, parts ou droits représentatifs détenus par le défunt

En présence de convention internationale

La France n’a signé que quelques conventions fiscales en matière de donation. Les pays concernés sont l’Allemagne, l’Autriche, les Etats-Unis, la Guinée, l’Italie, la Nouvelle-Calédonie, Saint-Pierre-et-Miquelon, la Suède. Les règles découlant d’une telle convention s’appliquent en matière de détermination du domicile, du partage du droit d’imposition, de barème d’imposition etc…

Obligations déclaratives (hors convention fiscale)

Vous êtes non-résident et recevez d’un non-résident un bien immobilier situé en France, vous devez vous adresser à un notaire qui rédigera l’acte de donation et enregistrera l’acte, dans le mois de la signature de l’acte, auprès du service de publicité foncière compétent.

Vous êtes non-résident et recevez d’un non-résident un bien meuble situé en France, vous disposez d’un mois pour déclarer la donation (formulaire n°2735) de valeurs mobilières ou de sommes d’argent (et payer des droits de mutation si vous en êtes redevable) auprès de la Recette des non-résidents.

Direction des Impôts des Non-Résidents

Recette des non résidents

TSA 50014

10, Rue du Centre

93465 NOISY-LE-GRAND CEDEX

Mél : recette.nonresidents@dgfip.finances.gouv.fr

N.B : Une donation réalisée à l’étranger par un donateur à un donataire non résidents fiscaux de France, tous deux de nationalité française, de biens non situés sur le territoire français, n’est pas imposable en France. Il convient de vérifier que dans ce cas que l’acte établi à l’étranger constatant la donation est opposable à l’administration française. Dans l’hypothèse où l’acte de donation ne serait pas opposable et où le donataire reviendrait en France, l’administration fiscale pourrait tenter de soumettre la donation aux droits de mutation à titre gratuit. Il conviendra pour éviter cette imposition de déclarer ce don auprès de la recette des non-résidents afin de le dater.