Anthony SALA, conseiller en gestion de patrimoine spécialisé pour les non-résidents nous propose la troisième partie de la chronique patrimoniale sur l’assurance vie ce mois-ci. Vous retrouverez la première partie puis la deuxième partie.

La fiscalité du contrat d’assurance-vie

Il existe plusieurs fiscalités sur le contrat d’assurance-vie. Celle qui est appliqué lors d’un rachat (retrait d’une somme), et celle qui existe lors du dénouement du contrat (décès du souscripteur).

Fiscalité lors d’un rachat

L’impôt de droit français

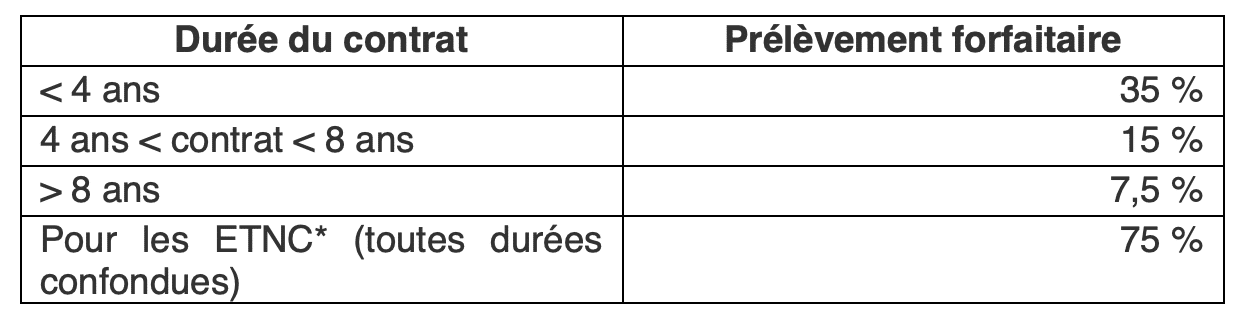

Lorsque le souscripteur souhaite récupérer des fonds sur son contrat, il devra s’acquitter en France d’un impôt forfaitaire qui dépend de la durée de détention. Pour un non-résident, l’option de l’intégration des intérêts sur sa déclaration de revenus n’existe pas.

Tableau à insérer

*ETNC : Etat ou territoire non-coopératif

Depuis 2017, la législation vient à harmoniser la fiscalité. Pour les versements effectués après le 27 septembre 2017, le taux de prélèvement est de 12,8%, quelque soit la durée de détention du contrat (7,5% pour les encours inférieurs à 150 000 €).

A noter que les non-résidents ne bénéficient pas de l’abattement fiscal annuel de 4 600 € (pour une personne seule) ou 9 200 € (pour un souscripteur marié), sur les rachats réalisés au bout de 8 ans.

Le rôle des conventions fiscales internationales

Il convient de vérifier si le pays de résidence possède une convention fiscale avec la France pour limiter ou éviter une double taxation.

En général, les conventions fiscales prévoient l’imposition des intérêts perçus dans le pays de résidence du contribuable.

La France conserve tout de même son droit de taxation, au taux prévu par le prélèvement à la source. Cependant, il existe des taux « négociés » entre la France et certains pays, qui sera applicable à la place de celui de droit commun. (Par exemple, 0% pour l’Allemagne, la Suisse, 10% pour les résidents d’Espagne ou d’Italie, 15% pour les résidents de Belgique….). A vérifier auprès de la convention avec le pays de résidence si un taux particulier existe ou pas.

Enfin, le pays de résidence du contribuable supprime la double taxation en accordant un crédit d’impôt égal à celui prélevé par l’Etat français.

Justificatifs de résidence

Pour bénéficier de ces taux, les assureurs demandent au souscripteur de fournir une preuve de résidence fiscale. Pour la plupart, il faut retourner le formulaire 5000-SD complété par l’administration fiscale du pays de résidence. Pour d’autres, une simple attestation sur l’honneur peut suffir avec le certificat d’enregistrement auprès de l’ambassade (ou du consulat).

A défaut de pouvoir fournir des justificatifs de résidence fiscale, l’assureur ne tiendra pas compte des taux inscrit dans la convention fiscale et prélèvera le taux prévu par le droit français.

Bon à savoir !

Il n’y a pas de prélèvements sociaux applicable sur les intérêts perçus par un contribuable non-résident, que cela soit sur les intérêts perçus annuellement ou lors de rachat. Il arrive que les assureurs « oublient » que le souscripteur est non-résident et prélèvent annuellement les prélèvements sociaux sur les fonds en euros. Il est possible de se faire rembourser les prélèvements sociaux indument ponctionnés, en contactant son assureur qui fera une demande de remboursement auprès de l’administration fiscale.

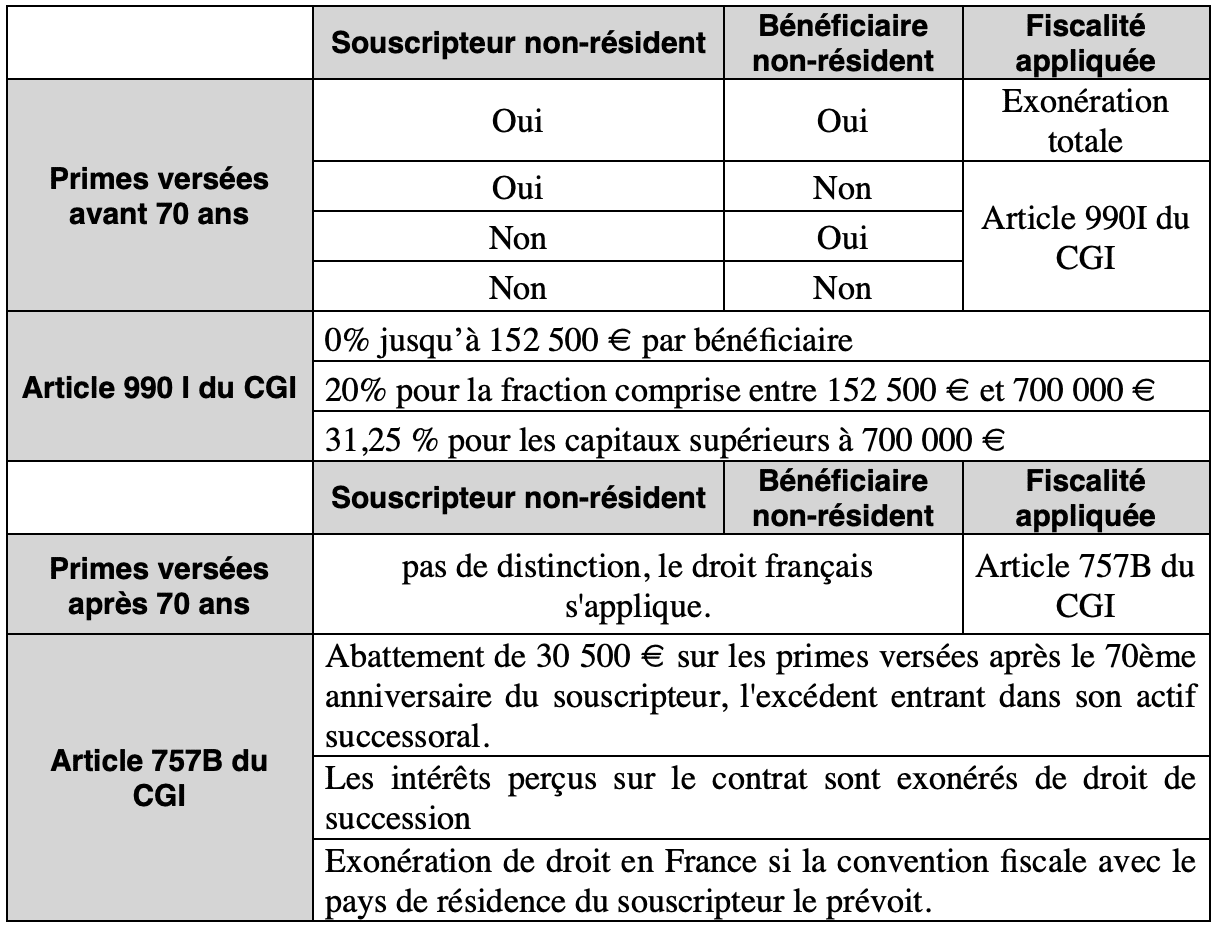

Fiscalité lors du décès du souscripteur non-résident

Il convient déjà de faire la distinction entre le traitement fiscal en France et dans le pays de résidence du souscripteur. Une double imposition est possible, les conventions fiscales étant très peu fournies sur ce sujet (excepté pour les versements effectués après 70 ans, selon certaines conventions, qui prévoit la taxation dans le pays de résidence et non en France).

Il existe plusieurs cas de figure, qui dépendent de la résidence fiscale des bénéficiaires et du souscripteur au moment de son décès.

Le souscripteur est considéré comme non-résident si sa domiciliation fiscale (au sens de l’article 4B du CGI) se situe hors de France au jour du décès.

On entend par bénéficiaire non-résident une domiciliation fiscale (au sens de l’article 4B du CGI) hors de France au jour du décès du souscripteur, et n’a pas été résident fiscal français pendant au moins 6 ans durant les 10 dernières années.

Assurance vie et IFI

Les non-résidents fiscaux assujetti à l’impôt sur la fortune immobilière en France doivent déclarer la quote-part de fonds immobiliers détenus (OPCI, SCI, SCPI) au 1er janvier dans leur contrat d’assurance-vie. Les assureurs communiquent chaque année à leurs assurés cette information (courant mars en général).