En principe, le départ à l’étranger entraîne la modifications des droits et des prestations en matière sociale. Le changement de résidence signifie que la personne quitte le système de protection sociale français et n’est plus couverte par la caisse de Sécurité sociale (hormis certaines situations comme le détachement par exemple).

Pour continuer à bénéficier d’un régime d’assurance à l’étranger et lors d’un retour passager en France, il est possible d’adhérer volontairement à la Caisse des Français de l’étranger (CFE). La CFE permet de préserver la continuité des droits avec le régime obligatoire français de la Sécurité sociale et de ne pas souffrir de délai de carence lors d’une (ré)installation en France.

Il est conseillé de s’affilier à la CFE avant de partir ou au plus tard trois mois après le départ pour ne pas souffrir de délai de carence

Nature de la CFE

Créée en 1978, la CFE est un organisme privé de sécurité sociale régi par le livre 7 du Code de la Sécurité sociale qui a reçu une délégation de service public. Financièrement autonome, elle est régie par le Code de la Sécurité sociale et placée sous la tutelle de deux ministères : celui en charge de la Sécurité sociale et celui en charge du Budget.

Elle est dans l’obligation d’équilibrer ses comptes et ne perçoit aucune aide de l’Etat, hormis une subvention annuelle d’environ 300 000€ qui abonde le budget d’action sanitaire et sociale. Ses ressources sont issues des seules cotisations de ses adhérents.

Adhésion

La CFE couvre plus de 200 000 assurés répartis à travers environ 200 pays dans le monde. L’adhésion à la CFE est « volontaire », contrairement aux caisses de sécurité « obligatoires » en France. La souscription peut être effectuée soit par l’employeur en France, sur la base d’un contrat collectif, soit à titre individuel.

Pour être adhérent, il faut être de nationalité française et résider à l’étranger. Un conjoint de nationalité étrangère peut également être rattaché à un adhérent Français par le biais d’une adhésion à une formule famille.

Les ressortissants d’un Etat membre de l’Union Européenne, de l’Espace économique européen et de la Suisse et résidant à l’étranger hors de l’Union européenne peuvent également y adhérer.

Toutes les catégories socio-professionnelles peuvent adhérer à la CFE : salarié, non salarié, étudiant, retraité, chômeur, etc…

Il est conseillé de s’affilier à la CFE avant de partir. En effet, l’adhésion ne commence que le 1er jour du mois qui suit la demande. En cas d’adhésion plus de 3 mois après le départ, un délai de carence sera appliqué : 3 mois pour les moins de 45 ans et 6 mois pour les 45 ans et plus.

Ayants-droit

Les ayants-droit de l’assuré sont le conjoint ou concubin et les enfants à charge de moins de 20 ans. Les ayants-droits sont couverts qu’ils résident en France ou à l’étranger, dès lors qu’ils ne relèvent pas d’un autre régime de sécurité sociale obligatoire.

Risques couverts

La CFE couvre trois risques :

- maladie, maternité, invalidité (indemnités journalières, capital décès…)

- accidents du travail, maladies professionnelles

- vieillesse (versement de cotisation pour le compte de la CNAV afin de valider les trimestres accomplis à l’étranger)

Produits

La CFE commercialise quatre grands produits :

- MondExpat Santé : couverture de tous les frais de santé dans lemonde, y compris en France, des expatriés ;

- JeunExpat Santé : couverture pour les moins de 30 ans ;

- RetraitExpat Santé : couverture de tous les frais de santé, à l’étranger,des retraités du système de retraite français expatriés dont les soinsen France sont pris en charge par la sécurité sociale ;

- FrancExpat Santé : couverture de tous les frais de santé, réalisés uniquement en France, lors de séjours temporaires, des expatriés.

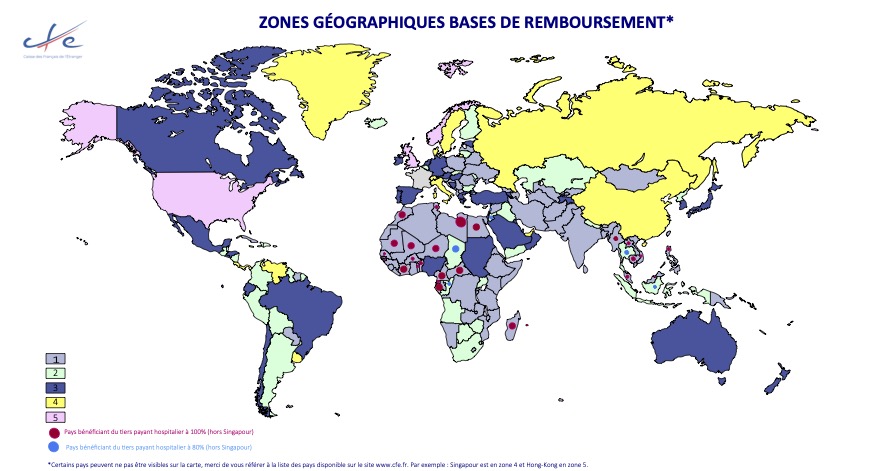

Les différentes zone de garantie

La CFE a divisé le monde en cinq types de zones avec un régime de remboursement associé.

Chaque pays d’exécution des soins est rattaché à une zone de couverture qui définit les bases de remboursement auxquelles l’assuré peut prétendre dans la limite de la dépense engagée. Par exemple, les pays de zone 1 sont ceux qui disposent du taux de remboursement le plus élevé, 67% pour une hospitalisation, contre 19% pour les pays de la zone 5.

L’ensemble des garanties pour chaque zone selon les actes est à retrouver ici.

Le tiers payant

Récemment, la CFE a également mis en place le mécanisme du tiers payant hospitalier permettant une prise en charge à hauteur de 80% ou 100% des soins en cas d’hospitalisation d’urgence ou programmée dans des hôpitaux partenaires. Ce système n’existe que dans certains pays (voir carte ci-dessus) et prévoit les conditions d’éligibilité suivantes :

• résider dans un pays couvert par le tiers payant

• ne pas être affilié à une complémentaire santé

• être à jour avec ses cotisations

• ne pas avoir souscrit de contrat santé avec son employeur