Chaque année, des milliers de Français sont impliqués dans des accidents de la route à l’étranger. Que vous soyez expatrié, touriste ou en déplacement professionnel, ces situations peuvent vite devenir un casse-tête, tant sur le plan humain que juridique. Les démarches, les montants d’indemnisation, les délais et même la reconnaissance des préjudices varient énormément d’un pays à l’autre. Sans accompagnement, il est facile de perdre des droits importants. Barrière de la langue, manque d’informations, expertises médicales parfois sommaires… autant d’obstacles qui compliquent la vie des victimes.

Heureusement, il existe des solutions et des recours pour protéger vos droits, même loin de la France. Ce guide vous explique, étape par étape, comment réagir et à qui vous adresser selon la zone géographique de l’accident.

1. Accident dans l’Union Européenne : démarches simplifiées, mais attention aux subtilités

Un cadre harmonisé, mais pas uniforme

L’Union Européenne a mis en place un cadre juridique commun pour faciliter la gestion des accidents transfrontaliers. En général, la loi du pays où l’accident a eu lieu s’applique (règlement Rome II), sauf si la victime et le responsable résident dans le même pays, auquel cas la loi de ce pays prévaut. Cela peut avoir un impact important sur le montant et la nature de l’indemnisation. Par exemple, deux Français accidentés en Espagne seront indemnisés selon le droit français, potentiellement plus avantageux.

La directive européenne impose aussi à chaque assureur de désigner un représentant dans chaque pays de l’UE, ce qui permet de faciliter les démarches et de communiquer dans sa langue.

Les bons réflexes à adopter

La réactivité est essentielle. Sur place, il faut remplir un constat européen multilingue (papier ou via l’application mobile dédiée), qui servira de base à votre demande d’indemnisation. Il est crucial d’obtenir le numéro de police d’assurance du responsable, indispensable pour identifier rapidement l’assureur compétent. Si vous ne pouvez pas l’obtenir directement, la police locale peut parfois vous aider.

Dans les jours qui suivent, contactez le Centre Européen des Assurances (CEA), qui vous aidera à identifier l’assureur responsable et son représentant en France. Transmettez rapidement le constat et un certificat médical détaillé. L’assureur dispose alors de trois mois pour faire une proposition ou expliquer son refus. Si vous n’êtes pas d’accord avec la proposition, un organisme indépendant peut être saisi, et il est souvent utile de se faire accompagner par un avocat spécialisé.

Cas particuliers : véhicule non assuré ou délit de fuite

Même en Europe, il arrive que le responsable de l’accident ne soit pas assuré ou prenne la fuite. Dans ce cas, le Fonds de Garantie des Assurances Obligatoires (FGAO) intervient comme un véritable filet de sécurité pour les victimes françaises.

Pour que le FGAO puisse être saisi dans l’UE, plusieurs conditions doivent être réunies :

- L’accident doit avoir eu lieu en France ou dans l’Espace économique européen.

- Il doit impliquer un véhicule terrestre à moteur, un piéton ou un cycliste.

- Pour les dommages matériels, le responsable doit être identifié et localisé. Pour les dommages corporels, le FGAO peut intervenir même si le responsable n’a pas pu être identifié (par exemple, en cas de délit de fuite).

- Le FGAO intervient en priorité pour les victimes ayant subi des blessures physiques. Pour les dommages matériels seuls, il n’intervient que si la victime a également subi un dommage corporel.

Les délais pour saisir le FGAO sont de 1 an si le responsable est connu, et de 3 ans en cas de délit de fuite (responsable inconnu). La victime ou son assurance (si elle est conductrice) doit constituer un dossier complet (formulaire, rapport de police, justificatifs médicaux, etc.). Le FGAO dispose de 8 mois à compter de la réception du dossier pour faire une offre d’indemnisation.

Le FGAO n’intervient que si aucun autre assureur ne peut prendre en charge les dommages. S’il y a plusieurs véhicules impliqués, les assureurs de ces véhicules doivent indemniser en priorité. Enfin, le FGAO se retourne ensuite contre le responsable non assuré identifié, ce qui permet de lutter contre le défaut d’assurance.

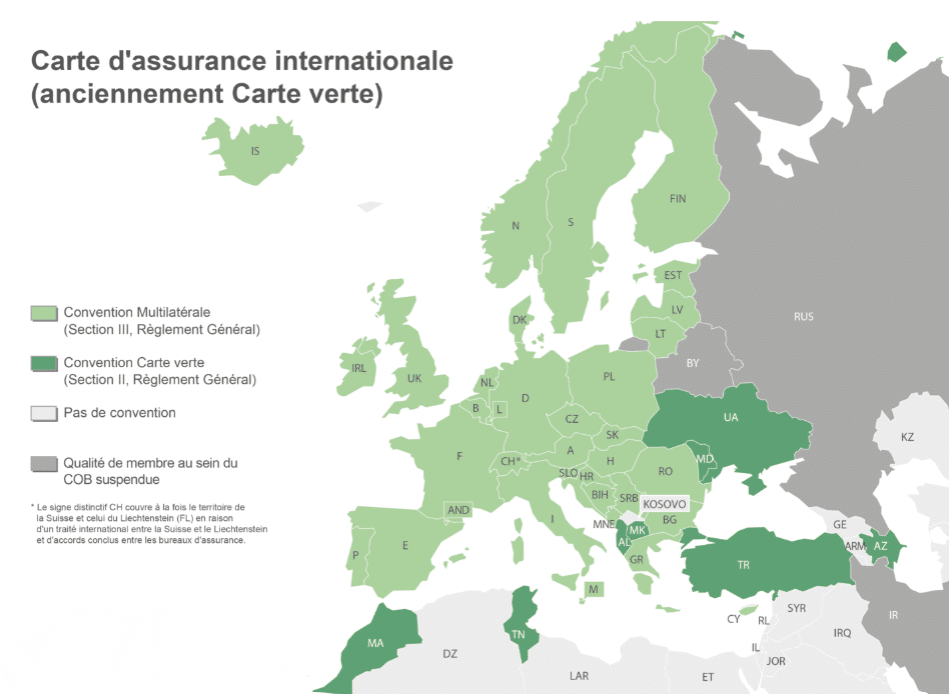

2. Accident dans un pays de la Carte d’Assurance Internationale (anciennement « Carte Verte ») : vigilance sur les différences !

Qu’est-ce que la Carte d’Assurance Internationale ?

La Carte d’Assurance Internationale, anciennement appelée « Carte Verte », regroupe 48 pays (dont l’UE, le Maroc, la Tunisie, Israël, etc.). Ce dispositif permet de circuler sans souscrire une assurance supplémentaire à chaque frontière, et facilite la prise en charge des accidents transfrontaliers.

Comment fonctionne l’indemnisation ?

En cas d’accident, l’identification de l’assureur du responsable se fait grâce au système AGIRA, qui utilise la plaque d’immatriculation. C’est ensuite l’assurance du responsable qui doit indemniser la victime, selon la loi du pays où l’accident s’est produit. Les montants et critères d’indemnisation peuvent donc être très différents de ceux pratiqués en France, et sont parfois beaucoup moins favorables.

Si l’assureur ne répond pas dans un délai de trois mois, ou s’il n’a pas de représentant en France, ou si le véhicule responsable n’a pas pu être identifié dans un délai de deux mois, le FGAO peut intervenir, mais sous des conditions spécifiques :

- La victime doit avoir sa résidence habituelle en France.

- L’accident doit avoir eu lieu dans l’un des pays membres du système.

- Le FGAO agit en dernier recours, uniquement si aucune autre solution d’assurance n’est possible.

L’indemnisation sera versée selon les lois du pays de l’accident, ce qui signifie que les montants et critères d’indemnisation peuvent être très différents de ceux pratiqués en France. Les délais de prescription peuvent être plus courts que ceux applicables en France. Il est donc essentiel d’agir rapidement et de se faire accompagner si besoin.

Les pièges à éviter

La diversité des systèmes juridiques dans la zone Carte d’Assurance Internationale implique des délais de prescription parfois très courts : alors qu’en France, on dispose de dix ans pour agir contre l’assureur du tiers responsable, ce délai peut être beaucoup plus bref ailleurs. Les barèmes d’indemnisation peuvent aussi être très bas, parfois calculés sur la base du salaire minimum local. Il est donc crucial de bien se renseigner sur les règles du pays concerné et, en cas de doute, de se faire accompagner par un professionnel.

3. Accident dans un pays hors UE et Carte d’Assurance Internationale : parcours du combattant, mais pas sans solutions

Que faire ?

Dans les pays qui ne font pas partie de l’UE ou de la Carte d’Assurance Internationale, la situation est souvent plus complexe. La règle générale veut que ce soit le droit du pays où l’accident s’est produit qui s’applique pour la responsabilité et l’indemnisation. Il faut donc présenter sa demande d’indemnisation à l’assureur local du responsable, selon les procédures et barèmes du pays concerné.

La collecte de preuves sur place est primordiale : photos géolocalisées, témoignages, rapport de police (à faire traduire par un traducteur assermenté), etc. Il est aussi important de déclarer l’accident à son assureur en France, qui pourra éventuellement intervenir si vous disposez d’une garantie personnelle (type garantie des accidents de la vie).

Le recours à la Commission d’Indemnisation des Victimes d’Infractions (CIVI)

Lorsque la victime ne peut obtenir une indemnisation satisfaisante à l’étranger, ou si le responsable est inconnu, insolvable, ou non assuré, la Commission d’Indemnisation des Victimes d’Infractions (CIVI) constitue un recours précieux.

La CIVI est un organisme français qui indemnise les victimes d’infractions pénales, y compris les accidents de la route, lorsque les recours classiques sont impossibles ou insuffisants. Ce dispositif permet notamment aux victimes françaises d’accidents à l’étranger d’obtenir une indemnisation conforme aux standards français, même si la procédure locale est bloquée.

Conditions d’accès à la CIVI

- La victime doit être de nationalité française ou résider habituellement en France.

- L’accident doit constituer une infraction pénale (par exemple, un délit de fuite, une conduite en état d’ivresse, une infraction au code de la route ayant causé un dommage).

- Le responsable est soit inconnu, insolvable, ou non assuré, ou la victime n’a pas pu être indemnisée par les voies classiques.

- La demande doit être faite dans un délai de 3 ans à compter de la date de l’accident ou de la reconnaissance de l’infraction.

Comment saisir la CIVI ?

La demande se fait par courrier auprès de la Commission, accompagnée d’un dossier complet comprenant :

- Un descriptif précis des faits,

- Tous les documents médicaux attestant des préjudices subis,

- Les pièces justifiant l’absence de recours effectif contre le responsable (par exemple, procès-verbal de police, attestations d’absence d’assurance),

- Tout document relatif à la procédure locale, si elle a été engagée.

La CIVI étudie alors le dossier et peut proposer une indemnisation partielle ou complète, en fonction des éléments fournis.

Avantages et limites

Le recours à la CIVI permet souvent d’obtenir une indemnisation plus juste et rapide que les procédures locales à l’étranger, avec des barèmes proches de ceux appliqués en France. Cependant, la procédure peut être longue (plusieurs mois à un an), et la commission ne couvre pas toujours tous les postes de préjudice.

Il est donc fortement recommandé de se faire accompagner par un avocat spécialisé, qui pourra constituer un dossier solide, orienter la victime vers les bons recours et négocier l’indemnisation.

* * *

Les 5 conseils clés à retenir

- Réagissez vite : remplissez un constat, récupérez les informations essentielles, consultez un médecin et conservez tous les justificatifs (photos, rapports, certificats médicaux).

- Contactez rapidement les organismes compétents (assureur, CEA, FGAO, AGIRA) selon la zone géographique.

- Renseignez-vous sur les lois et délais applicables dans le pays de l’accident, car ils peuvent varier fortement.

- Constituez un dossier solide avec l’aide d’un avocat spécialisé en dommage corporel international si nécessaire.

- Préparez-vous avant de partir : informez-vous sur vos droits et gardez toujours sur vous les contacts utiles en cas d’accident.

En voyage ou en expatriation, une bonne préparation et une réactivité immédiate sont vos meilleurs alliés pour défendre vos droits, où que vous soyez dans le monde.