Sous réserves des conventions fiscales signées par la France, les contribuables non-résidents sont imposables sur l’ensemble de leurs revenus de source française. La campagne de déclaration des revenus s’achève pour les non-résidents le 25 mai. Avant cette échéance, la chronique fiscale vous détaille la gestion de votre espace particulier et la déclaration de vos revenus français.

Première étape : Création d’un espace particulier sur le portail impots.gouv.fr (si cela n’est pas déjà fait)

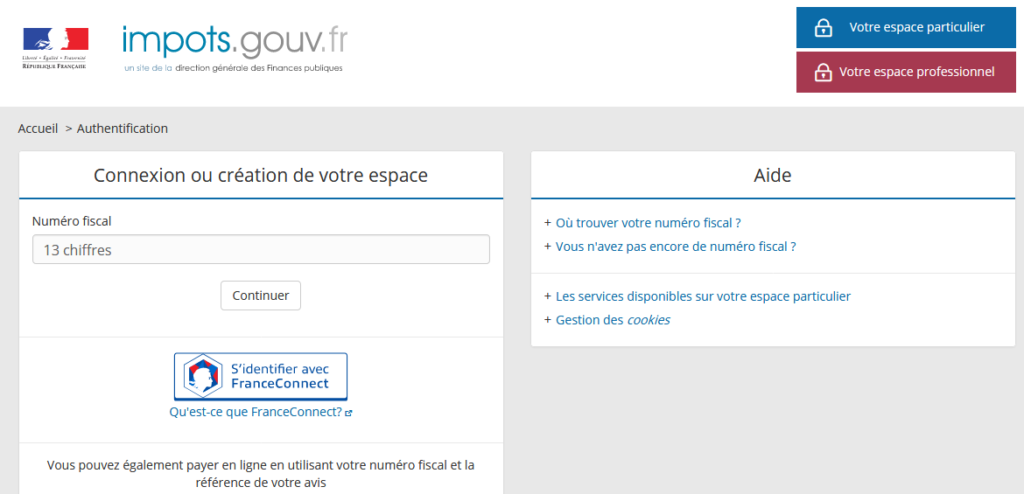

Il faut se rendre sur le portail impots.gouv.fr et cliquer sur la rubrique en haut à droite de l’écran « votre espace particulier » Un cadre intitulé « connexion ou création de votre espace » s’ouvre.

Se connecter en créant un compte

Pour créer un espace personnel, il faut en premier lieu renseigner le numéro fiscal. Il vous sera ensuite demander le numéro d’accès en ligne et le revenu fiscal de référence figurant sur les documents fiscaux.

Se connecter par France Connect

Il est également possible d’accéder à cet espace en cliquant sur l’icône « S’identifier avec FranceConnect » qui permet l’identification via un des partenaires de l’administration fiscale : AMELI, Identité Numérique de La Poste, YRIS ou la Mutualité Sociale Agricole (MSA).

Lors de votre première connexion par France Connect, si vous n’avez pas encore d’espace particulier sur impots.gouv.fr, vous devrez en créer, en saisissant une adresse électronique et en choisissant un mot de passe. Un courriel est envoyé à l’adresse choisie. Dans un délai de 24 heures, vous devez cliquer sur le lien contenu dans ce courriel pour activer définitivement votre espace. Une fois cette activation effectuée, vous pourrez accéder à votre espace personnel.

Obtenir des identifiants

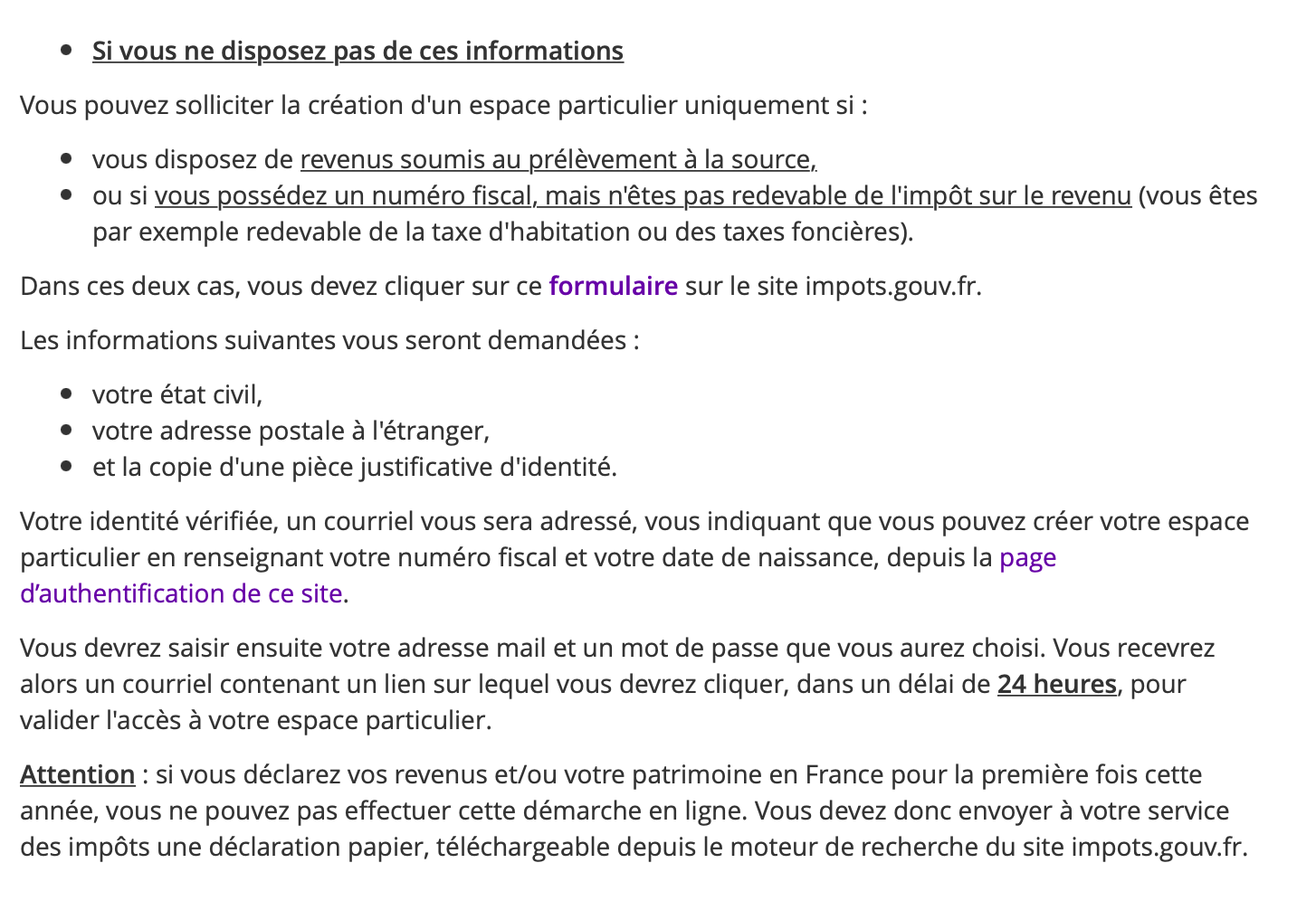

Si vous ne possédez pas ces identifiants ou si vous n’avez aucun compte avec l’un des partenaires, le cadre « Aide » vous permet d’obtenir des identifiants en suivant le lien « Vous n’avez pas encore de numéro fiscal » puis « Centre de finances publiques ».

Sur cette nouvelle page, il faut se rendre au cadre situé en fin de page « comment puis-je créer mes identifiants pour accéder à mon espace particulier ? » et cliquer sur « Plus d’informations ».

La page suivante s’affiche :

Il faudra accéder au formulaire et le remplir avec les informations demandées : état civil, adresse postale à l’étranger et copie d’une pièce justificative d’identité.

Une fois votre identité vérifiée, un courriel vous sera adressé, indiquant que vous pouvez créer votre espace particulier en renseignant le numéro fiscal qui vous aura été donné et votre date de naissance depuis la page d’authentification du site impôts.gouv.fr. Une adresse mail et un mot de passe que vous aurez choisi vous sont demandés. Vous recevrez alors un courriel contenant un lien sur lequel vous devrez cliquer, dans un délai de 24 heures, pour valider l’accès à votre espace particulier.

Attention : si vous déclarez vos revenus et/ou votre patrimoine en France pour la première fois cette année, vous ne pouvez pas effectuer cette démarche en ligne. Vous devez donc envoyer à votre service des impôts une déclaration papier, téléchargeable depuis le moteur de recherche du site impots.gouv.fr.

Deuxième étape : vérifier et compléter la déclaration pré-remplie

La déclaration est pré-remplie avec les montants communiqués par les employeurs et les organismes sociaux. Il est nécessaire de vérifier minutieusement les montants pré-remplis. En cas d’imposition dans le pays de résidence en l’application des conventions fiscales internationales, il faut bien s’assurer que les montants imposables dans le pays de résidence n’apparaissent pas sur la déclaration d’impôts française. Pour vérifier si une pension est imposable en France ou non, le contribuable peut se référer au tableau indiquant le lieu d’imposition en fonction des conventions signées par la France.

Si une donnée est erronée, le contribuable peut directement la modifier sur sa déclaration en ligne.

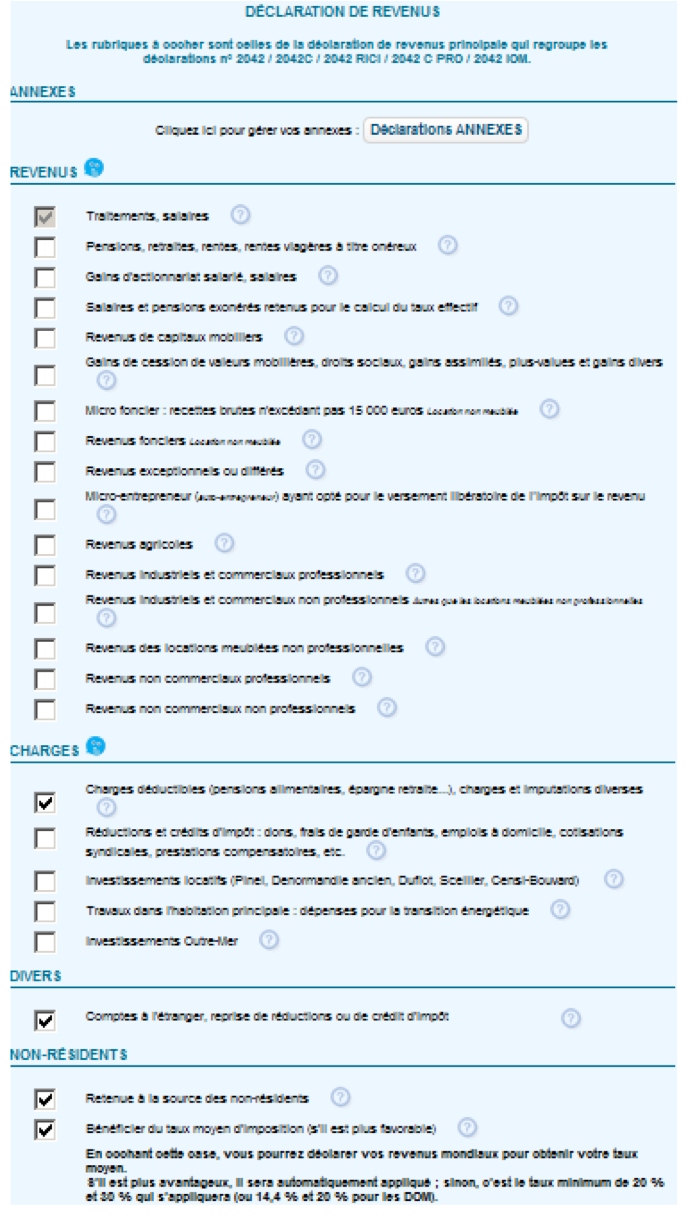

Traitements, salaires, pensions et rentes

Les salaires et pensions de source française perçus par les non-résidents font l’objet en principe d’une retenue à la source prélevée directement par l’employeur ou le débiteur sur la pension ou le salaire net – sous réserve des conventions internationales.

Cette retenue à la source est un mécanisme d’acompte contemporain (c’est-à-dire qu’elle est acquittée en même temps que le revenu est perçu).

Il existe trois tranches pour cette retenue (revenus annuels net après abattement de 10% pour frais professionnels) :

– 0% pour les revenus jusqu’à 14 988€

– 12% pour les revenus compris entre 14 988€ et 43 777€

– 20% au-dela

Déclaration de la retenue

Bien qu’ayant déjà fait l’objet d’une retenue, ces ressources doivent être déclarées dans la catégorie « Traitements et salaires » (Case 1AF et suivantes), « Pensions, retraite, rentes » (Case 1AL et suivantes) et « Rentes viagères à titre onéreux » (Case 1AR et suivantes). Les cases sont normalement pré-remplies. Si les revenus ne sont pas pré-imprimés dans les bonnes rubriques ou si les montants sont erronés, le contribuable doit corriger sa déclaration.

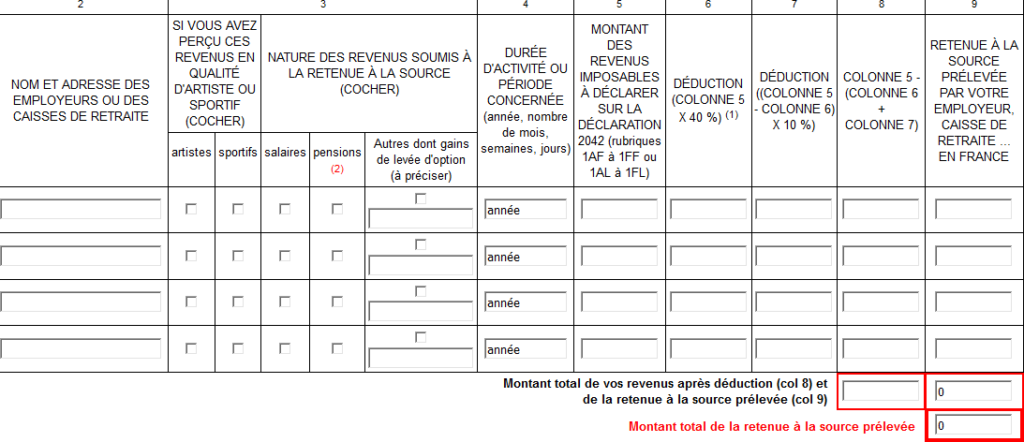

Le détail des retenues à la source opérées par chaque organisme payeur doit être indiqué sur l’annexe n°2041 E. Il faut remplir les colonnes relatives à la nature de la ressource, à la durée d’activité ou de période concernées et au montant de la retenue à la source prélevée pour chacun des revenus. Même si aucune retenue à la source n’a été effectuée, il est obligatoire de remplir cette annexe, en indiquant 0 le cas échéant.

Le montant total des retenues à la source prélevées par l’employeur ou la caisse de retraite calculé en annexe 2041 E est normalement reporté automatiquement à la case 8TA dans la section 8 « Divers » de la déclaration de revenus. Il ne faut en aucun cas modifier le montant reporté. Même si ce montant est égal à zéro, la retenue à la source prélevée a bien été prise en compte dans le calcul de l’impôt à payer.

Régularisation des retenues

Dans le cas où vous percevez des revenus de plusieurs employeurs ou caisses de retraite, chacun d’entre eux a prélevé de la retenue à la source. Afin d’éviter que le montant des retenues à la source sur les pensions et salaires effectuées par plusieurs débiteurs soit inférieur à ce qu’il serait si ce montant total avait été débité par un seul organisme, la situation du contribuable est régularisée, s’il y a lieu par voie de rôle. Cette régularisation apparaîtra sur l’avis d’imposition à la ligne « pluralité de débiteurs – régularisation de la retenue à la source » (art. 197 B du CGI).

Caractère libératoire de la retenue à la source

Cette retenue est libératoire pour les tranches de 0 et 12%. Cela veut dire que les revenus qui sont soumis à une retenue à la source à hauteur de ces taux ne sont pas soumis ensuite à l’impôt sur le revenu.

Seule la fraction des revenus excédant soumis à la retenue à 20% sera imposée au barème progressif, avec les autres revenus de source française qui se situent également dans cette dernière tranche. Le montant de retenue payée à 20% viendra s’imputer sur le montant de l’impôt.

/!\ En cas de pluralité d’organismes payeurs, la retenue à la source effectivement acquittée l’année précédente peut être bien inférieure à celle résultant de l’addition des revenus donnant lieu à régularisation. Cette régularisation peut également placer des revenus dans la tranche non-libératoire de l’impôt sur le revenu.

Revenus fonciers

Les revenus fonciers tirés d’immeuble situés en France ou de droits relatifs à ces immeubles (droits indivis, nue-propriété, usufruits…) ou de parts de sociétés à prépondérance immobilière et les produits accessoires sont à déclarer.

Les revenus fonciers peuvent être soumis à deux régimes d’imposition :

- Le régime micro-foncier ;

- Le régime réel d’imposition.

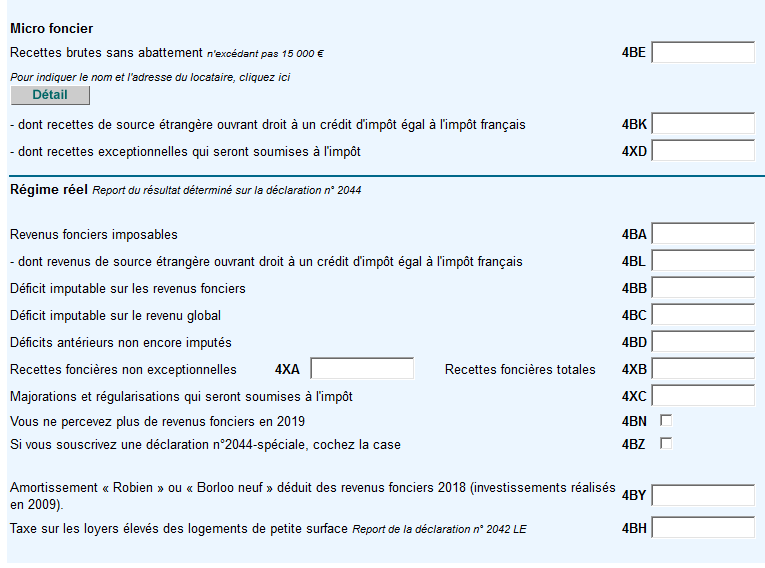

Le régime micro-foncier est un régime d’imposition simplifié qui s’applique de plein droit aux contribuables dont le montant des recettes brutes est inférieur ou égal à 15.000 €. Les revenus sont alors à déclarer uniquement sur le formulaire n°2042, en case 4BE.

Le régime réel d’imposition s’applique de plein droit aux propriétaires dont le montant des recettes brutes est supérieur à 15.000 €. Les revenus sont alors à déclarer sur le formulaire n°2044 et le résultat sera ensuite reporté sur le formulaire n°2042 en case 4BA.

Les contribuables éligibles au régime micro-foncier peuvent opter, dans le délai de souscription des déclarations, pour le régime réel : l’option est effectuée par le simple fait de remplir un formulaire n°2044 et s’applique alors pour une durée de trois ans.

Ces revenus sont soumis à l’impôt par des acomptes prélevés par l’administration fiscale. L’administration appliquera le taux du prélèvement à la source du foyer fiscal issu des derniers revenus déclarés et imposés.

Ces acomptes seront prélevés au plus tard le 15 de chaque mois mais il est possible d’opter pour un acompte trimestriel. En cas de cessation de perception de revenus fonciers, il est possible de demander à l’administration la suspension du prélèvement des acomptes.

CSG-CRDS

Depuis le 1er janvier 2019, les personnes affiliées à un régime obligatoire de sécurité sociale d’un pays de l’EEE (Union européenne, Islande, Norvège, Liechtenstein) ou de la Suisse sont exonérées de CSG et de CRDS. Bien que le Royaume-Uni soit sorti de l’Union Européenne, les résidents britanniques continuent de bénéficier de cette exonération.

Néanmoins, ces revenus demeurent soumis à un prélèvement de solidarité au taux de 7,5%.

Pour bénéficier de l’exonération il faut cocher les cases 8SH (déclarant 1) et / ou 8SI (déclarant 2).

Si vous êtes mariés ou pacsés et que seul l’un des deux conjoints remplit les conditions d’exonération, il convient d’indiquer par catégorie, le montant des revenus du patrimoine dont est titulaire le conjoint bénéficiant de l’exonération afin qu’ils soient exclus de la base soumise à la CSG et à la CRDS.

Pour les revenus fonciers imposés selon le régime micro-foncier, indiquez le montant du revenu imposable après déduction de l’abattement applicable. Pour les gains de cession de valeurs mobilières indiquez le montant de la plus-value imposable aux prélèvements sociaux.

/!\: l’affiliation au régime obligatoire doit être effective au 31 décembre de l’année au titre de laquelle les revenus ont été perçus ou réalisés.

Réclamation contentieuse

Si vous avez omis de cocher cette case et que vous pouvez bénéficier de cette exonération, vous pouvez faire une réclamation contentieuse. Elle pourra être adressée via la messagerie sécurisée de votre espace particulier ou par courrier postal au Service Impôt des Particuliers Non-Résidents avec l’ensemble des justificatifs nécessaires (preuve de l’affiliation, avis d’imposition faisant apparaître les prélèvements sociaux dont la restitution est demandée).

Demander l’application du taux moyen

Les non-résidents percevant des revenus de source française sont imposés au taux minimum de 20 % jusqu’à un seuil de 26 070€ de revenu net imposable et au taux minimum de 30 % au-delà. Il s’agit là de taux minimum, si les revenus donnent lieu à un taux d’imposition supérieur à ces taux minimum, le taux de droit commun sera appliqué. (Barème de l’impôt sur le revenu)

Toutefois, si le contribuable non-résident peut justifier que le taux moyen résultant de l’application du barème progressif sur l’ensemble de ses revenus mondiaux (revenus de source française et de source étrangère) serait inférieur aux taux minimums de 20 % et 30 %, il peut demander à ce que ce taux soit appliqué à ses revenus de source française (seuls les revenus de source française seront effectivement imposés)

Bénéfice du taux moyen

Pour ce faire, il doit cocher, la « Bénéficier du taux moyen » en bas de l’étape 3 dans la rubrique « non-résident ».

/!\ : Dans le cas où certains de vos revenus ont été soumis à la retenue à la source des non-résidents (traitements et salaires, pensions, rentes…), il convient également de cocher dans cette même rubrique « Retenue à la source des non-résidents ».

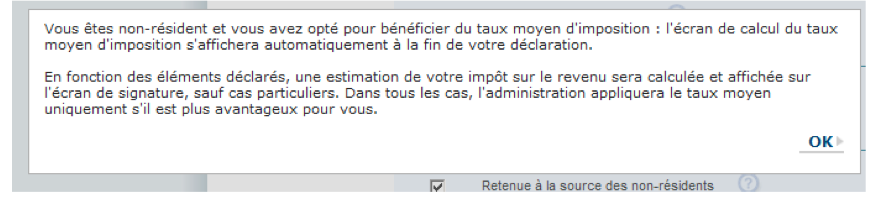

Une fois la case cochée, une fenêtre informative s’ouvre, il faut alors cliquer sur OK.

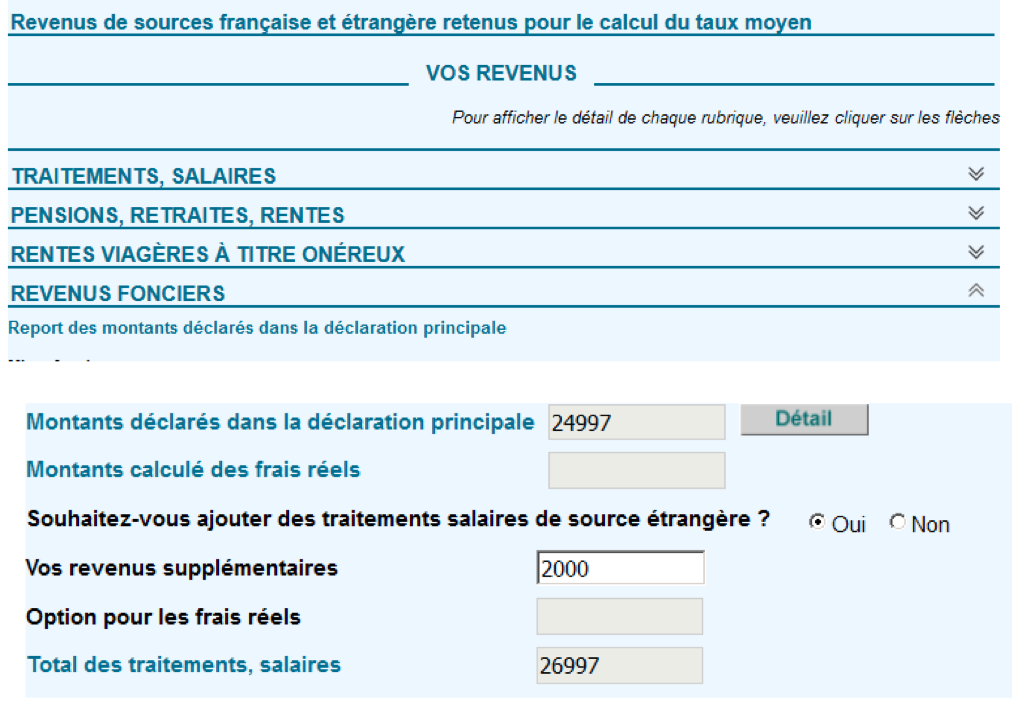

En fin de parcours, un formulaire permet de renseigner en plus des revenus de source française, le type de et le montant des revenus de source étrangère. Il faut cliquer sur « oui » pour pouvoir ajouter vos autres revenus imposables à l’étranger associés à la rubrique correspondante nécessaire au calcul de votre taux d’imposition.

N.B. : Pour les non-résidents sollicitant l’application du taux moyen, il est possible de déduire les pensions alimentaires dans le calcul de l’impôt sur le revenu, sous réserve que les pensions versées soient déclarées dans les revenus du bénéficiaire et imposables en France, et qu’elles n’aient pas donné lieu, pour le contribuable qui les verse, à un avantage fiscal dans l’État de résidence.

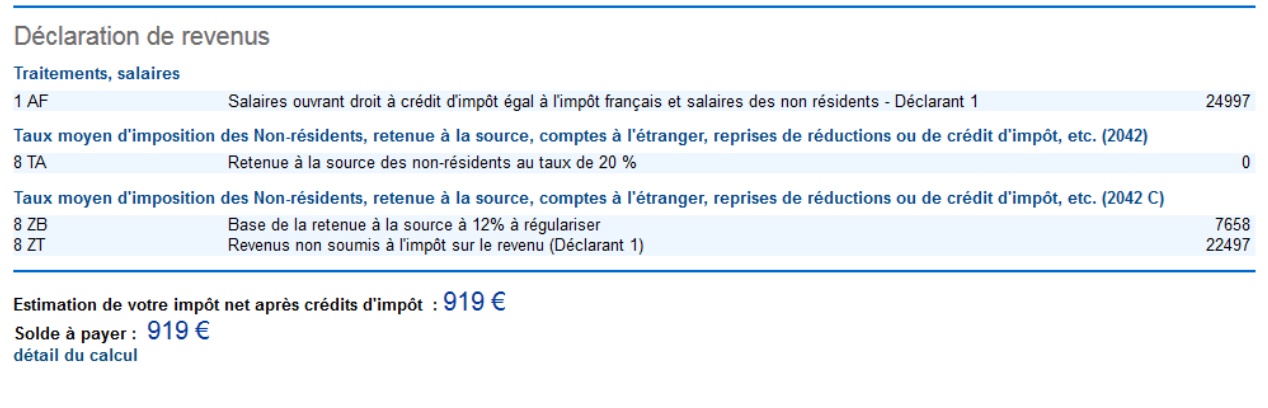

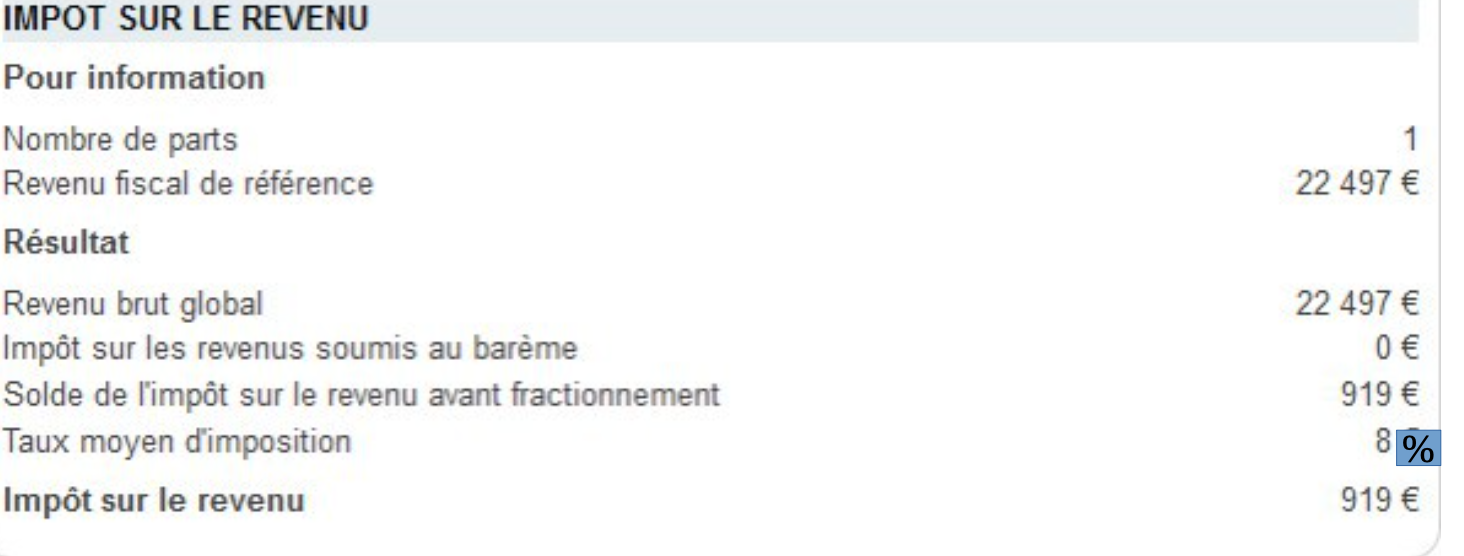

A l’étape suivante, une estimation de l’impôt est donnée.

En cliquant sur détail du calcul, les différents éléments pris en compte pour la détermination du montant à payer sont précisés.

Si le taux moyen est plus favorable au contribuable, il sera appliqué sur ses seuls revenus de source française et apparaîtra sur son avis d’impôt à la place des taux minimums.

Taux moyen et fraction libératoire de la retenue à la source

Le contribuable peut opter pour l’application du taux moyen sans perdre le bénéfice de la fraction libératoire de la retenue à la source spécifique applicable à ses salaires, pensions ou rentes de source française. Dans ce cas, ce taux moyen est appliqué uniquement sur ses revenus de source française hors salaires, pensions et rentes soumis à la retenue libératoire.

Si le montant de la retenue à la source (déjà acquittée ou en cas de pluralité de débiteurs, à régulariser) excède le montant de l’impôt calculé avec application du taux moyen, le contribuable peut demander le remboursement de cet excédent par voie contentieuse.